Vsi stroški organizacije ali podjetja za namene računovodstva in davčnega računovodstva morajo biti dokumentiran, sicer bodo neevidentirani stroški šteti za hujšo kršitev, vodstvo pravne osebe pa lahko zaradi njih nosi precej resno odgovornost.

To velja tudi za stroške goriva in maziv, pri čemer velja opozoriti, da jih je mogoče pravilno izračunane in izvršene pripisati odhodkovnim postavkam bilance stanja. Posledično se lahko zniža davčna osnova, ki je osnova za izračun dohodnine.

Koncepti "goriva in maziva" in "tovorni list"

Obračunavanje gibanja goriv in maziv je neposredno povezano s tovornimi listi, medtem ko se goriva in maziva razumejo kot:

- goriva različnih vrst, na primer dizelsko gorivo, bencin, plin;

- olja in maziva;

- različni dodatki in dodatki, na primer hlajenje in zaviranje.

Poseben seznam uporabljenih goriv in maziv, ki se uporabljajo pri delovanju vozila, odvisno od vrste in modela. Obstajajo avtomobili, ki poganjajo bencin in dizel. Poleg tega so nekatera vozila, kot so avtobusi, zaradi prihranka denarja opremljena z opremo, ki deluje na plin.

Poseben seznam uporabljenih goriv in maziv, ki se uporabljajo pri delovanju vozila, odvisno od vrste in modela. Obstajajo avtomobili, ki poganjajo bencin in dizel. Poleg tega so nekatera vozila, kot so avtobusi, zaradi prihranka denarja opremljena z opremo, ki deluje na plin.

V tem primeru se plin nanaša tudi na gorivo in maziva. Obstajajo standardi za njihov odpis, ki jih je odobrilo Ministrstvo za promet Rusije, v podjetju pa jih je mogoče sprejeti tudi sami. Ta pravila upoštevajo nekatere Dodatne možnosti, kot sta sezona in sezona, ter različni korekcijski faktorji.

Računovodstvo teh materialov v podjetju se v večini primerov izvaja na podlagi primarnega računovodskega dokumenta - tovorni list. Tovorni list je dokument, ki beleži kraj odhoda in prihoda cestnega prevoza, hkratno porabo goriva in maziv, ime tovora, ki se prevaža, namen potovanja in druge podatke v zvezi s tem.

Tovorni list se izda tako za lasten kot za najeti prevoz. V splošnih primerih se uporablja tovorni list Obrazec št. 3, za gospodarska vozila je na voljo obrazec št.PG-1, pri uporabi tovornega vozila s časovnim načinom plačila, obrazec št. 4-P. Obstajajo tudi druge oblike tovornih listov.

Poleg tovornega lista je za odpis goriv in maziv potrebno ukaz vodje pravne osebe, ki je potrdila pravila tovrstnih odpisov. Hkrati je treba opozoriti, da je uporaba osebnega avtomobila v interesu podjetja izdana tudi s tovornim listom za odpis goriva in maziv.

Poleg tovornega lista je za odpis goriv in maziv potrebno ukaz vodje pravne osebe, ki je potrdila pravila tovrstnih odpisov. Hkrati je treba opozoriti, da je uporaba osebnega avtomobila v interesu podjetja izdana tudi s tovornim listom za odpis goriva in maziv.

Prejem teh materialov s strani podjetja je formaliziran Dobropis. Sam odpis običajno poteka enkrat mesečno s strani za to odgovorne osebe. Takšna oseba je skoraj vedno računovodski delavec, na primer materialni računovodja.

Kar zadeva sam postopek odpisa, je sestavljen iz priprave ustreznega akta s strani predstavnikov posebej za ta namen ustanovljene komisije v višini vsaj tri osebe.

Priloženi so mu dokumenti primarnih računovodskih izkazov, in sicer: račun-zahteva, kartice bencinske črpalke, potrdila o bencinski črpalki. Namen teh dokumentov je potrditev dejanske količine porabljenih goriv in maziv.

Primer izračuna

Izračun odpisa goriva in maziv se izvede za vsako znamko cestnega prometa posebej, pri čemer se obvezno upošteva skupna kilometrina prevožene razdalje. Torej lahko za avto izračunate po formuli:

QH = 0,01 * Hs * S * (1 + 0,01 * D), kjer je

- H- osnovna stopnja porabe goriva, ki se določi kot število prevoženih kilometrov vozila v litrih na 100 kilometrov;

- S- skupna kilometrina vozil v delovni izmeni v kilometrih;

- D– korekcijski faktor v odstotkih.

Kot primer lahko vzamemo avtomobil GAZ-3110 z motorjem ZMZ-4026.10, ki je v proizvodnji precej pogost. Njegova osnovna poraba goriva je 13 litrov na 100 kilometrov.

Kot primer lahko vzamemo avtomobil GAZ-3110 z motorjem ZMZ-4026.10, ki je v proizvodnji precej pogost. Njegova osnovna poraba goriva je 13 litrov na 100 kilometrov.

Avto se je pozimi uporabljal za prodajo končnih izdelkov. Skupna kilometrina je bila 104 km v regiji (NRo), 128 km v mestu (HPg). Posledično je bil za delovanje v zimskem obdobju in za obratovanje vzet dodatek v višini 10%.

Izračunamo stopnjo porabe goriva: HPg \u003d (0,01 * 13 * 128 * (1 + 0,01 * 20%)) \u003d 16,67 litra HPo \u003d (0,01 * 13 * 104 * (1 + 0,01 * 10)) = 13,53 litrov. Po tovornem listu je bilo v delovnem dnevu porabljenih 30,2 litra. Če takšen kazalnik vzamemo kot povprečje, bo poraba goriva in maziv za proizvodne namene za mesec znašala:

HPm \u003d HPd * T, kjer

HPM je standardna poraba goriva na delovni dan, T je število delovnih dni v enem mesecu.

Tako HPm \u003d 30,2 - 21 \u003d 634,27 litra.

V tem primeru lahko pri odpisu goriva in maziv navedete 623,27 litra goriva, ko avtomobil deluje mesec dni. Kar zadeva odpis antifriza, zavorne tekočine itd., Se odpisujejo v skladu s predhodno odobrenimi standardi porabe.

Ločeno je treba omeniti, da se lahko v primeru večjega remonta avtomobila ali doseganja njegove življenjske dobe 5 let poraba maziv in goriva poveča za 20%.

Ali je možen odpis brez tovornega lista

Obstajajo primeri, ko se odpis goriva in maziv izvede brez uporabe potovalne agencije. To:

- mejno računovodstvo;

- povračilo nastalih stroškov.

IN prvi primeru mora podjetje namestiti sistem za nadzor porabe goriva in maziv. V tem primeru se rezervirana sredstva za njihov nakup dodelijo na enoto prevoza na mesec.

Za to se uporabljajo tudi kartice za gorivo bencinskih črpalk, medtem ko denar na njih ne sme preseči določene stopnje. Ta sistem je dober v primeru uporabe vozil na isti dnevni poti.

notri drugo V tem primeru je treba skleniti pogodbo o uporabi osebnega avtomobila med organizacijo in njenim zaposlenim na podlagi čl. 188 zakonika o delu Ruske federacije.

Tu so omejitve plačil določene glede na znamko, model in modifikacijo avtomobila. Odpis goriva in maziv se izvaja na podlagi standardov, ki jih je določilo podjetje.

Funkcije računovodstva

Preden nadaljuje z odpisom goriv in maziv, se mora pravna oseba odločiti o načinu obračunavanja. Torej neposredno točenje goriva opravi voznik avtomobila sam z uporabo za to dodeljenih sredstev. Po končanem polnjenju mora predložite vnaprejšnje poročilo računovodstvu. Priložen je račun za bencinsko črpalko. Gorivo se naknadno knjiži v skladu z račun 10 "Materiali".

Porabljena goriva in maziva se odražajo ob odpisu na naslednje račune:

- 20 "Primarna proizvodnja";

- 26 "Splošni tekoči stroški";

- 44 "Prodajni stroški".

Neposredno izbira enega ali drugega računa je v pristojnosti vodstva podjetja. Hkrati se po davčnem računovodstvu operacija odpisa goriva in maziv izvaja v skladu s 254. členom davčnega zakonika in je vključena v materialne stroške.

Hkrati pa nič ne preprečuje, da bi jih pripisali drugim odhodkom na podlagi čl. 264 davčnega zakonika Ruske federacije. V vsakem primeru se je vredno vnaprej odločiti o politiki obračunavanja in odpisa goriva in maziv, saj ti postopki potekajo in se bodo občasno ponavljali.

Spodaj so predstavljena navodila po korakih za odpis goriva in maziv v 1C.

davek na prihodek

Po odstavkih. 2 str.1 čl. 253 Davčnega zakonika Ruske federacije stroški, povezani s proizvodnjo in prodajo, vključujejo stroške vzdrževanja in obratovanja, popravila in vzdrževanja osnovnih sredstev in drugega premoženja, pa tudi za njihovo vzdrževanje v dobrem (ažurnem) stanju. .

V skladu z odst. 11 str 1 čl. 264 Davčnega zakonika Ruske federacije drugi stroški, povezani s proizvodnjo in prodajo, vključujejo stroške vzdrževanja službenih vozil (cestni, železniški, zračni in druge vrste prevoza).

Praviloma se upravičeni (ekonomsko upravičeni) in dokumentirani stroški, ki jih ima (nastane) davčni zavezanec, priznajo kot odhodki za davčne namene (odstavek 1, člen 252 Davčnega zakonika Ruske federacije).

Zato je davčna številka ne namesti mejni stroški goriva. Za namene obdavčitve dobička se priznajo dejansko nastali odhodki davčnega zavezanca, izraženi v denarju in potrjeni z dokazili.

Zakaj potrebujemo stopnje porabe goriva

Vzpostavitev normativov porabe goriv in maziv v podjetju se nanaša na elemente notranjega nadzora, saj omogoča izključitev nenadzorovane porabe goriv in maziv ter zlorab s strani voznikov in drugih zaposlenih, ki servisirajo vozila.

Stopnje porabe goriva se določijo z odredbo vodje (samostojnega podjetnika). Pri določanju standardov ima podjetje pravico uporabljati:

Podatki o porabi goriva iz priročnika za uporabo vozila;

Rezultati preskusov, ki so jih izvedli tehnični strokovnjaki podjetja;

Opomba. Uporaba teh smernic je pravo davčni zavezanec, vendar ne obveznost (glej pismo Ministrstva za finance Ruske federacije z dne 27. januarja 2014 št. 03-03-06/1/2875)

Za različne znamke in tipe vozil, ki so na voljo v podjetju, se lahko uporabljajo različni viri informacij.

Ukaz vodje o normativih porabe goriva in maziv je treba voznikom predložiti proti podpisu. Kopijo naloga je treba prenesti tudi v računovodstvo.

Za vsak primer prekomerne porabe goriva in maziv (tako imenovani "burnout") mora voznik napisati pojasnilo. Če vodja (drugi odgovorni uradnik, imenovan z odredbo) prizna zakonitost "izgorevanja", bo računovodstvo na podlagi ustrezne odredbe odpisalo porabo goriva, ki presega norme, kot stroške. Možna je tudi odločitev, da se »izgorelost« pokrije z varčevanjem z gorivom in mazivom v naslednjih mesecih.

Postopek obračunavanja, odpisa goriva in maziv ter dokumentacije je treba določiti z lokalnim dokumentom podjetja. To je lahko razdelek o računovodski politiki, ločen standard ali drug notranji regulativni dokument.

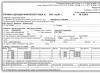

O tovornem listu

V skladu z 2. odstavkom čl. 6 Listine o cestnem prometu in mestnem površinskem električnem prometu (Zvezni zakon št. 259-FZ z dne 8. novembra 2007) je prepovedano prevažati potnike in prtljago, tovor z avtobusi, tramvaji, trolejbusi, avtomobili, tovornjaki brez izdaje tovornega lista. za pripadajoče vozilo.

Tako je po zakonu treba izdati tovorni list pri prevozu potnikov, prtljage in tovora z motornim vozilom.

Obvezne podrobnosti in postopek izpolnjevanja tovornih listov so odobreni z odredbo Ministrstva za promet Ruske federacije z dne 18. septembra 2008 št. 152.

Tovorni list se izda za vsako vozilo, ki ga uporablja pravna oseba, samostojni podjetnik posameznik za prevoz blaga, potnikov in prtljage v cestnem in mestnem zemeljskem električnem prometu v mestnih, primestnih in medkrajevnih komunikacijah (čl. 9, 10 odredbe št. 152) .

Tovorni list se izda za en dan ali obdobje, ki ni daljše od enega meseca (odstavek 10 odredbe št. 152).

Obvezne podrobnosti tovornega lista in njihov opis so navedeni v odstavkih. 3 - 8 ukaza št. 152. Torej mora tovorni list vsebovati naslednje obvezne podatke:

Ime in številka tovornega lista;

Podatek o veljavnosti tovornega lista;

Podatki o lastniku (lastniku) vozila;

podatki o vozilu;

Podatki o vozniku.

Podatki o vozilu zlasti vključujejo odčitke števca kilometrov (polni kilometri), ko vozilo zapusti garažo (depo) in vstopi v garažo (depo).

Dokumentiranje

Glede na način pridobitve se knjiženje goriva in maziv izvaja na podlagi:

Račun dobavitelja (Debet 10-3 Dobropis 60);

Ček CCP (z navedbo količine, blagovne znamke, cene in skupnih stroškov goriva in maziv), priložen voznikovemu vnaprejšnjemu poročilu (Debet 10-3 Dobropis 71).

Odpis goriva in maziv se izvede ob koncu vsakega meseca v naslednjem vrstnem redu:

1) računovodja izračuna količino goriva in maziv, ki jih je treba odpisati za vsakega voznika v okviru uveljavljenih norm, na podlagi tovornih listov ali odčitkov tahografa;

2) v zvezi s prekomerno porabo se pojasnjevalni gonilniki prenesejo v računovodstvo z nalogom vodje, da se odpiše (ne odpiše) kot odhodek;

3) na podlagi izračuna in ločenih nalogov računovodja odpiše gorivo in maziva za vsakega voznika (Debet 20, 26.23, 44, drugi Dobropis 10-3);

4) za odpis goriva in maziv za ustrezni mesec se sestavi splošni akt, ki navaja skupno količino goriva in maziv (po znamki, vrsti) in njihove skupne stroške v rubljih. Akt potrdi vodja podjetja.

Vprašanje 1. Veletrgovec ima 3 tovorna vozila opremljena s tahografi. Ali lahko izračunamo porabo goriva in maziv na podlagi prevoženih kilometrov avtomobilov ne po tovornih listih, ampak po tahografih?

Ja lahko.

Tahograf je nadzorna naprava, nameščena na vozilih. Zasnovan za beleženje hitrosti, časa potovanja, poti, prevožene razdalje itd.

Ne glede na voznika tahograf beleži hitrost in prevoženo razdaljo. Dokument, ki ga izda tahograf, je objektiven, samodejno generiran in zaščiten pred ponarejanjem. Če obstaja dokument, ki ga izda tahograf, računovodji ni treba obdelati tovornega lista za ugotavljanje dejanske porabe goriva in maziv.

2. vprašanje Podpisali smo pogodbo z dobaviteljem goriva. Izvedemo plačilo in prejmemo račun in račun za gorivo in maziva ter kupone. Kako lahko upoštevamo goriva in maziva za voznike?

Po prejemu računa in fakture od dobavitelja je treba v računovodstvu opraviti naslednje vknjižbe:

Bremenitev 10-3, podračun "Gorivo v kuponih" (blagajna) Dobropis 60 - za stroške goriva in maziv;

Debet 19-3 Dobropis 60 - za predstavljeni znesek DDV.

Kuponi se knjižijo v dobro stanja na računu 006.

Ker se kuponi izdajajo voznikom, se v evidenco vpisujejo:

Dobropis 006 - kuponi, izdani določenemu vozniku glede na izpisek;

Bremenitev 10-3, podračun "Gorivo v kuponih" (voznik) Dobroimetje 10-3, podračun "Gorivo v kuponih" (blagajna).

Na podlagi poročila dobavitelja (bencinskega servisa) o dejanskem točenju bencina v posameznem avtomobilu:

Debet 10-3 "Gorivo v rezervoarjih" (voznik) Dobropis 10-3 "Gorivo v kuponih" (voznik).

Konec meseca se dejanska poraba goriva in maziv odpiše v okviru uveljavljenih norm na podlagi izračuna računovodje:

Debet 20, 23, 26, 44 itd. Dobropis 10-3 "Gorivo v rezervoarjih" (voznik).

Goriva in maziva, ki se prodajajo na bencinskih servisih (bencinskih servisih) in drugih podobnih objektih, lahko kupite: s kuponi. na karticah za gorivo. za gotovinsko plačilo preko odgovorne osebe. Odgovorna oseba je oseba, ki prejme sredstva na račun za plačilo blaga (dela, storitev) v interesu organizacije, v kateri je uradni uslužbenec. Za prejem gotovine pod poročilom mora zaposleni napisati vlogo v kateri koli obliki. Na tej vlogi vodja pravne osebe osebno odobri znesek in obdobje, za katero se izda gotovina. Kot potrditev soglasja z vsebino dokumenta, ga upravnik potrdi in datira. Izdaja sredstev po poročilu se izvede pod pogojem, da odgovorna oseba v celoti odplača dolg za znesek denarja, ki je bil prej prejet po poročilu. Na podlagi vloge odgovorne osebe se izda izhodni blagajniški nalog (odstavek 4.1, odstavek 4.4 Predpisov Centralne banke Ruske federacije z dne 12. oktobra 2011 št. 373-P "O postopku za opravljanje gotovinskih transakcij z bankovci in kovanci Banke Rusije na ozemlju Ruske federacije" (v nadaljnjem besedilu - Uredba št. 373-P)). Preostanek neporabljenega predujma odgovorna oseba izroči blagajni organizacije na podlagi vhodnega blagajniškega naloga, prekomerna poraba se nadomesti, denar pa se izda odgovorni osebi na izhodni blagajniški nalog. Ko je zaposleni izpolnil naročilo organizacije, je dolžan predložiti vnaprejšnje poročilo v treh delovnih dneh po izteku obdobja, za katero so bila denarna sredstva izdana za poročilo, ali od dneva odhoda na delo (odstavek 2 , odstavek 4.4 Uredbe št. Organizacija ima pravico samostojno razviti obrazec predhodnega poročila, ki mora vsebovati obvezne podrobnosti, navedene v 2. delu čl. 9 zveznega zakona z dne 6. decembra 2011 št. 402-FZ "O računovodstvu" (v nadaljnjem besedilu - zakon št. 402-FZ) ali uporabite poenoten obrazec AO-1 (za več informacij o primarnih računovodskih dokumentih glejte tukaj). Zaposleni je dolžan predujmu priložiti dokumente, ki potrjujejo nastale stroške (člen 252 Davčnega zakonika Ruske federacije). Na podlagi 1. odstavka čl. 5 zveznega zakona z dne 22. maja 2003 št. 54-FZ "O uporabi registrskih blagajn pri izvajanju gotovinskih poravnav in (ali) poravnav z uporabo plačilnih kartic" morajo organizacije (IE) izdati kupcem pri gotovini poravnave in (ali) poravnave z uporabo plačilnih kartic ob plačilu blagajniških potrdil, ki jih natisnejo blagajne. V skladu s 4. odstavkom Odloka Vlade Ruske federacije z dne 30. julija 1993 št. 745 "O odobritvi Pravilnika o uporabi registrskih blagajn pri izvajanju gotovinskih poravnav s prebivalstvom" je seznam obveznih podrobnosti gotovinskega prejemka ne vsebuje vseh podrobnosti primarnega računovodskega dokumenta v skladu z zakonom št. 402 -FZ. Ker se ček CCP izda ne organizaciji, temveč posamezniku, so osnova organizacije za knjiženje blaga in materiala, ki ga je zanjo kupil zaposleni, primarni računovodski dokumenti, zlasti avansna poročila, potrdila o prodaji, potrdila o blagajniškem nalogu. , itd. (pismo Zvezne davčne službe Rusije z dne 25.06.2013 št. ED-4-3/ [e-pošta zaščitena] ). V primeru, da je DDV na blagajniškem potrdilu označen v posebni vrstici, računa pa ni, potem kupec nima pravice do odbitka zneska DDV (pismo Ministrstva za finance Rusije z dne 09.03.2010 št. 2010 št. 03-07/11/335). Če na potrdilu CCP piše, da strošek blaga vključuje DDV in ni računa, potem tudi tega DDV ni mogoče odbiti. Če znesek DDV ni dodeljen kot posebna vrstica, se lahko celotni strošek blaga vključi v stroške. Opomba! Omejitev denarnih poravnav v okviru ene pogodbe, sklenjene med organizacijami (samostojnimi podjetniki), ne sme presegati 100.000 rubljev. (odstavek 1 Direktive Centralne banke Ruske federacije z dne 20.06.2007 št. 1843-U). Po odobritvi vnaprejšnjega poročila organizacija prejme gorivo in maziva po znamki, količini in stroških. Lastninska pravica na gorivu preide s prodajalca na kupca ob prevzemu bencina na bencinski črpalki v trenutku iztočenja goriva v rezervoar vozila ali drugo ustrezno posodo. Točenje bencina v rezervoar avtomobila na podlagi blagajniškega potrdila bencinske črpalke samo potrjuje dejstvo plačila materialnih sredstev v obliki bencina (493. člen Civilnega zakonika Ruske federacije), ne potrjuje pa dejstva, da je bencin uporablja določen avto za določene namene. Za računovodske namene so goriva in maziva povezana z zalogami in se obračunavajo v skladu s PBU 5/01 "Računovodstvo zalog". Analitično računovodstvo zalog se izvaja po dejanskih stroških na podračunu 10.03 "Gorivo" računa 10 "Material". Za namene davčnega računovodstva imajo organizacije pravico, da stroške nakupa goriva in maziv upoštevajo kot del materialnih odhodkov (odstavek 5, odstavek 1, člen 254 Davčnega zakonika Ruske federacije) ali kot del drugih stroškov, povezanih s proizvodnjo in prodajo, kot stroški vzdrževanja službenih vozil (11. odstavek 1. člena 264. člena Davčnega zakonika Ruske federacije). Odpis goriva in maziv za stroške se izvaja, ker so porabljeni v dejanskih količinah na podlagi pravilno izdanih dokumentov, zlasti na tovornih listih (pismo Ministrstva za finance Rusije z dne 25. avgusta 2009 št. 03 -03-06 / 2/161). Tovorni list je dokument, ki potrjuje porabo goriva, podatke o dejanski kilometrini in proizvodni naravi poti vozila (obrazec št. Organizacije lahko razvijejo svoj obrazec dokumenta, ki mora vsebovati vse podrobnosti iz 9. člena Zveznega zakona o računovodstvu. Prevozne organizacije morajo uporabljati obrazce tovornih listov, odobrene z odredbo Ministrstva za promet Rusije z dne 18. 09.2008 št. 152. Dejanska poraba goriva se določi na podlagi prevoženih kilometrov vozila z uporabo stopenj porabe goriva, določenih za posamezno znamko vozila. Pri normalizaciji porabe goriva in maziv se odpisi izvedejo za vsak avtomobil posebej in se izvedejo na enega od naslednjih načinov: glede na stopnje porabe, ki jih odobri vodja podjetja, ali stopnje porabe goriva in maziv v cestnem prometu. transport (odobren z odredbo Ministrstva za promet Rusije z dne 14. marca 2008 št. AM-23 -R); glede na podatke o dejansko proizvedenem gorivu (potrjeno s popisom ostankov). Če računovodska politika organizacije predvideva uporabo stopenj porabe goriva, se količina porabljenega goriva v mejah bremeni odhodke organizacije (Dt 20, 23, 26, 44 itd. Kt 10.03) in porabo goriva. presežek normativov je vključen v druge odhodke (Dt 91.02 Ct 10.03). Za namene obdavčitve dobička se odhodki za gorivo in maziva ne normirajo in se upoštevajo v celoti, če so ekonomsko utemeljeni, dokumentirani in narejeni za opravljanje dejavnosti, namenjene ustvarjanju dohodka (1. odstavek 252. člena ZKP). Davčni zakonik Ruske federacije, pismo Ministrstva za finance Rusije z dne 30.01.2013 št. 03-03-06/2/12). Razmislite o primeru, v katerem je zaposleni prejel sredstva iz blagajne organizacije proti poročilu o nakupu bencina za polnjenje avtomobila. Zaposleni predloži akontacijsko poročilo s priloženim blagajniškim prejemkom in tovorni list, na podlagi katerega se izrabljeno gorivo odpiše kot strošek. Primer Organizacija LLC "Torgovy Dom" ima v svoji bilanci stanja lasten avtomobil Volkswagen Passat B7. Delovanje vozila je namenjeno administrativnim namenom. Iz blagajne organizacije so bila na podlagi vloge zaposlenega izdana sredstva za poročilo v višini 5.000,00 rubljev. za nakup bencina VPower AI-95 razreda 5 za gotovino na bencinski črpalki podjetja za gorivo. Po opravljeni nalogi je zaposleni najkasneje v treh delovnih dneh računovodstvu organizacije predložil predplačilo z blagajniškim prejemkom. Na blagajniškem potrdilu so navedeni: ime znamke bencina, količina, strošek enega litra in znesek. Znesek DDV ni prikazan kot posebna vrstica. Tudi v čeku ni besed "vključno z DDV". Račun ni oddan. Istega dne je zaposleni v računovodstvo predložil tovorni list, na podlagi katerega je bilo porabljeno gorivo v višini 5.000,00 rubljev odpisano kot strošek. Preostanek neporabljenega obračunskega zneska je bil predan blagajni organizacije. V skladu z notranjim ukazom vodje organizacije se obračunski zneski izdajo za obdobje, ki ne presega 14 koledarskih dni. V skladu z računovodsko politiko organizacije stroški goriva in maziv v davčnem računovodstvu niso standardizirani, to je, da se upoštevajo v celoti. Izvaja se naslednje poslovanje: 1. Izdana gotovina na račun voznika za nakup goriva (izvršba blagajniškega naloga). 2. Gorivo se knjiži po potrditvi akontacije (prijava akontacije). 3. Vrnitev neuporabljenih računov v blagajno organizacije (izvedba vhodnega blagajniškega naloga). 4. Stroški porabljenega bencina se upoštevajo v odhodkih (izdaja zahteve-računa za sprostitev materiala v obrazcu M-11).

v gotovini

34. Goriva in maziva, ki se prodajajo na bencinskih črpalkah (bencinskih črpalkah) in drugih podobnih objektih za gotovino, kupijo vozniki na račun prejete gotovine proti poročilu (kuponi, čeki, kuponi itd.).

35. Voznik praviloma samostojno določi bencinske servise, kjer nabavlja gorivo in maziva na podlagi pogojev za izpolnjevanje potne (proizvodne) naloge.

Če je potrebno, lahko voznik kot del proizvodne naloge označi točke (bencinske črpalke) za točenje goriva. To je treba storiti pri delu na progah v medkrajevnem ali medregionalnem prometu, če obstaja dogovor z določenimi bencinskimi črpalkami o polnjenju avtomobilov organizacije pod pogoji brezgotovinskega ali drugega plačila. Točilna mesta / naslov lokacije, okvirni zemljevid poti, delovni čas, telefonsko številko itd. / sporoča dispečer ustno ali pa jih navede v tovornem listu ali na posebnem listu.

36. Priporočljivo je, da se znesek gotovine za nakup motornega goriva, ki se izda voznikom na račun, določi v višini stroškov porabe goriva za opravljanje proizvodne naloge (ob upoštevanju pričakovane dodatne kilometrine). povezana z nakladanjem v nasprotni smeri itd.).

Stroški povprečne tedenske porabe goriva se določijo za vsak avtomobil ali za skupino avtomobilov istega modela, modifikacije), ki opravljajo prevoze na podobnih poteh, na podlagi:

Povprečna dnevna kilometrina voznega parka, načrtovani obseg prevoznega dela, trajanje delovanja posebne opreme in drugi kazalniki proizvodne naloge;

Linearne stopnje porabe goriva, ki jih odobri organizacija za kilometrino in transportno delo, dodatne stopnje porabe za delovanje posebne opreme, nameščene na vozilu (priklopniku). Uporabijo se lahko tudi stopnje porabe goriva na poti ali skupne stopnje porabe goriva na enoto prevoznega dela (tonski kilometer, pot s tovorom, dostava pošiljke tovora itd.);

Trenutne cene goriva na danem območju ali na območjih poti;

Število delovnih dni v tednu glede na položaj, ki ga sprejme organizacija.

Nakup maziv s strani voznika na bencinski črpalki za gotovino je predmet pisnega dovoljenja uradnika, odgovornega za obratovanje voznega parka (ali vzdrževanje in popravilo). V dovoljenju je navedena blagovna znamka maziv in njihova količina za nakup. Računovodski oddelek organizacije določi stroške maziv in na plačilno listo vključi ustrezen znesek denarja, ki se izda v poročilu vozniku.

37. Organizacija določi urnik za izdajo sredstev za nakup goriva in maziv pod poročilom voznikom. Izdaja sredstev po poročilu se izvede na predvečer vsakega leta. Za vsak delovni dan v tednu računovodstvo sestavi plačilno listo za izdajo sredstev pod poročilom za ustrezno skupino voznikov po urniku. V navedeni plačilni listi so tudi zneski za poročanje voznikom, ki odhajajo v naslednjih 24 urah na medkrajevnih letih.

Plačilno listo podpišeta vodja podjetja in glavni računovodja ali osebe, ki jih pooblastita.

38. Pri nakupu goriv in maziv na bencinskih servisih morajo vozniki prejeti blagajniški račun, na katerem so navedeni datum nakupa, znamka goriva ali maziva, iztočena količina in skupni stroški. V primerih, ko se blagajniški računi ne izdajo, je voznik dolžan pri nakupu goriva ali maziv pridobiti drug dokument (potrdilo, potrdilo, račun), ki vsebuje navedene podatke ter podatke o prodajalcu in je potrjen pri podpis in žig (pečat) organizacije, ki je izvedla izdajo navedenih materialov.

39. Za vsakega voznika se vodi evidenca sredstev, ki so mu izdana po poročilu. Če želite to narediti, uporabite kartico za obračun nakupa goriva in maziv s strani voznika (po obrazcu v skladu s Prilogo N).

Navedena kartica vsebuje podatke o izdaji sredstev pod poročilom vozniku (po vrsti: gotovina, kuponi, čeki itd.), podatke o dejanskem nakupu goriva in maziv, dokumentirano, trenutno stanje obračunskega zneska iz voznik. Podatki o izdajanju obračunskih zneskov in nabavi goriv in maziv se vnašajo sproti, stanja obračunskih zneskov pa se izračunavajo tedensko v skladu s terminskim planom izplačila sredstev za voznike zaradi pravočasnega usklajevanja zneskov naknadnih izplačil po blagajniško poročilo.

Ob koncu vsakega koledarskega meseca se za vsakega voznika sestavi poročilo o porabi prejetih sredstev za nakup goriva in maziv. Poročilo je treba sestaviti ob vrnitvi z dolgih službenih potovanj, pri postavitvi avtomobila, dodeljenega vozniku za dolgotrajno popravilo, ob odhodu na dopust, odpuščanju, premestitvi na drugo delovno mesto. Na podlagi rezultatov tega poročila morajo vozniki vrniti bilance računovodskih sredstev v blagajno organizacije ali pa se izvede odtegljaj od plače. Če stroški dejansko kupljenega goriva in maziv, dokumentirano, presegajo znesek sredstev, izdanih v poročilu, se vozniku povrne znesek navedenega presežka. Dovoljeno je izravnati stanje obračunskega zneska pri izdaji sredstev za naslednji mesec, razen v primerih, ko gre voznik na dopust, odpuščanje, službena potovanja na drugo območje, dolge izpade pri popravilih, premestitev na drugo delovno mesto. v tem podjetju.

Pri nakupu goriva in maziv za gotovino je treba upoštevati naslednja pravila.

Vodja organizacije izda odredbo, v kateri določi krog oseb, ki so upravičene do prejema gotovine na podlagi poročila o nakupu. Ta odredba mora določiti roke za predložitev vnaprejšnjih poročil računovodstvu. Akontacijskemu poročilu so priloženi pregledi blagajn, ki jih izdajo bencinski servisi. Blagajniški prejemek mora vsebovati naslednje podatke:

Ime organizacije prodajalca (bencinska črpalka);

TIN (identifikacijska številka davčnega zavezanca) organizacije prodajalca;

Številka blagajne;

Številka in datum izdaje čeka;

Stroški goriva in maziv z DDV. V nekaterih regijah je bil za bencinske črpalke uveden enoten davek na pripisani dohodek. V takšnih primerih stroški goriva in maziv ne vključujejo DDV;

Znamka, količina goriva in maziv ter cena na enoto. Ti podatki niso obvezni za potrdilo o blagajni. Vendar večina bencinskih servisov trenutno izdaja prav takšne čeke. Če ček ne vsebuje navedenih podatkov, mora bencinski servis izdati potrdilo o prodaji.

Računovodstvo na podlagi predhodnega poročila vključuje gorivo in maziva po znamki, količini in stroških. Analitično računovodstvo goriv in maziv se izvaja za finančno odgovorne osebe - voznike vozil. DDV se obračunsko ne razporedi od stroškov goriva in maziv. To je posledica dejstva, da je za bencinske servise prodaja goriva in maziv z izdajo blagajniškega računa trgovina na drobno, poglavje 21 Davčnega zakonika Ruske federacije pa ne predvideva sprejemanja davčnega odbitka Zneski DDV, dodeljeni z obračunom iz teh prejemkov.

Prejem goriva in maziv se evidentira v materialno knjigovodski kartici (standardni obrazec N M-17). Organizacija lahko razvije lastno obliko kartice za evidentiranje prejema in odpisa teh materialov, ki jo odobri vodja organizacije v okviru svoje računovodske politike.

Pred vodstvom katere koli organizacije, ki v svojih dejavnostih uporablja prevoz, se postavlja vprašanje, kako v letu 2017 voditi evidenco goriva in maziv v podjetju. Treba je opozoriti, da zdaj davčni zakonik Ruske federacije ne zahteva, da davkoplačevalci normalizirajo stroške goriva in maziv. Če ste se odločili za uporabo računovodstva, vam bodo informacije v našem članku koristne.

Sestava goriv in maziv (goriva in maziva) vključuje vse vrste goriva (bencin, dizelsko gorivo, utekočinjen plin), vse vrste tekočin, potrebnih za delovanje avtomobila: zavorne in hladilne tekočine, olja in maziva.

Računovodstvo goriva in maziv

Pomembno je, da so stroški pravilni, saj. če se to ne stori, se stroški goriva in maziv ne morejo pobotati z davki.

Kako se odpisuje gorivo

Odpis goriva in maziv nastane tako, da se pripišejo stroškom. To se izvaja na podlagi standardov, ki jih je razvilo Ministrstvo za promet Ruske federacije. Vendar pa ima podjetje v skladu z davčnim zakonikom Ruske federacije pravico razviti lastne regulativne dokumente za odpis.

Pri delu v skladu z uveljavljenimi standardi se uporabljajo naslednji dokumenti:

- Odredba Ministrstva za promet št. AM-23-r.

- Odredba Ministrstva za promet št. HA-90-r.

- Odredba Ministrstva za promet št.

Zadnji dokument navaja vse novosti, ki so danes aktualne. Predstavljene so bile tudi nove vrste avtomobilov, ki jih prej ni bilo. Zato priporočamo, da se podjetja, ki že več let vodijo evidenco goriv in maziv v skladu z uveljavljenimi standardi, seznanijo z dokumentom. Verjetno se je tam pojavil vaš prevoz, če ga prej ni bilo.

Upoštevati je treba, da mora vsaka organizacija za motorni promet za obračunavanje stroškov goriva in maziv uporabiti dokumentacijo Ministrstva za promet Ruske federacije. Lastni predpisi se razvijejo, ko je podjetju nedonosno uporabljati standardne norme, tj. izdatki bistveno presegajo omejitve, ki jih določa ministrstvo za promet.

Različne vrste obdavčitve imajo svoje značilnosti odpisa:

- S poenostavljenim davčnim sistemom: odpis v stolpcu "Stroški" se pojavi na dan nakupa.

- Z OSNO: zadnji dan v mesecu za ves mesec.

Racioniranje porabe goriv in maziv v lastnem razvoju

Stroške goriva je mogoče izračunati na dva načina:

- Uporaba dokumentov, ki jih je razvil proizvajalec prevoza.

- Izračun dejanske porabe goriva in maziv za transport.

Računovodstvo za 2. metodo se uporablja pogosteje kot za 1.

Postopek merjenja porabe goriva in maziv, zlasti bencina, dizelskega goriva in plina, je naslednji:

- Ustanovitev komisije.

- Več meritev v različnih pogojih delovanja (topla in hladna sezona, intenzivnost prometa, zastoji, izpadi pri delujočem motorju). Merjenje poteka pri polnem rezervoarju s fiksiranjem prevoženih kilometrov v času točenja, dokler rezervoar ni popolnoma prazen.

- Dobljeni rezultati so dokumentirani v več regulativnih dokumentih, ki se kasneje uporabljajo pri odpisu goriva in maziv.

Lahko greste drugače: po oblikovanju komisije meritve potekajo v normalnih delovnih pogojih. Po tem se izračunajo koeficienti popravkov za odstopanja od norme.

Navodilo, razvito lokalno, mora ustrezati resničnosti, ker če so normativi precenjeni, vas lahko davčni inšpektorat vpraša za utemeljitev takšnih kazalcev.

Pri razvoju lokalnega standarda porabe goriva ni prepovedano vzeti naročil Ministrstva za promet kot osnovo.

Koeficienti za izračun goriva in maziv

Pri izračunu je dovoljeno uporabiti različne množilne faktorje glede na pogoje delovanja avtomobila. Dokumenti Ministrstva za promet Ruske federacije vsebujejo podrobne informacije o njih.

Na primer, naraščajoči množitelj v zimski sezoni znaša od 10 do 20 %, odvisno od regionalne lokacije. Na porabo goriva vpliva tudi število prebivalcev mesta, v katerem je registriran prevoz (od 5 do 35%), in starost avtomobila (5-10%).

Če davčni urad pri izračunu zahteva osnovo množiteljev, potem se lahko obrnete na priporočila Ministrstva za promet (zgoraj v besedilu).

Formula za izračun porabe goriva

Za osebna vozila obstaja tipična formula porabe goriva:

Qn = 0,01 x Hs x S x (1 + 0,01 x D), kjer je Qn standardna poraba goriva, Hs osnovna poraba goriva na 100 km, S število prevoženih kilometrov, D odstotni koeficient.

Primeri izračuna se med seboj praktično ne razlikujejo, ker skoraj vsi uporabljajo splošno formulo. Razlike so lahko v primeru, da je podjetje uvedlo svoja pravila.

Navodila po korakih za izračun norme (na podlagi dokumentacije Ministrstva za promet):

V bilanci podjetja je avtomobil, ki je registriran na območju z 2 milijona prebivalcev. V zimskem obdobju je avto prevozil 300 km. Osnovna poraba na 100 km - 8,5 litra, koeficient D (delo pozimi) - 15%, koeficient D (mesto z 2 mio prebivalcev) - 25%, kilometrina S - 250 km.

Z uporabo formule dobimo:

Qn \u003d 0,01 x Hs x S x (1 + 0,01 x D) \u003d 0,01 x 8,5 x 250 x (1 + 0,01 x (0,25 + 0,15)) \u003d 21, 34 l.

Obračunavanje goriva in maziv v davčnih in računovodskih evidencah

Spodaj so odgovori na najpogostejša vprašanja v računovodstvu goriva in maziv:

| Ali je dovoljeno odpisati gorivo in maziva v celoti brez racioniranja? | Dovoljeno. Za davčno in računovodsko zakonodajo ni posebnih zahtev. Če pa se norme ne uporabljajo, boste morali davčnemu uradu pojasniti količino goriva, ki se odraža v poročilih. Priporočamo tudi obračunavanje goriva in maziv na enak način za obe vrsti obračunavanja: ali uporabite racioniranje tu in tam ali pa ne |

| Kako razdeliti gorivo? | Pri USN so na voljo 3 možnosti:

|

| Ali je mogoče med letom spremeniti obrok goriva? | Dovoljeno, če za to obstaja razlog. Na primer, poraba goriva in maziv pri novem avtomobilu presega prvotne omejitve. Osnova za revizijo norme mora biti zapisana v odredbi, ki jo izda vodja organizacije |

| Ali je mogoče uporabiti različne stopnje porabe goriva za zimsko in poletno obdobje? | Pravnih omejitev ni. Z odredbo vodje podjetja so odobrena obdobja, ki so razdeljena na zimsko in poletno, stopnje porabe za vsako obdobje so določene. |

| Ali je vozniku dovoljeno odtegniti presežek od plače? | Pri dokazovanju krivde voznika – da. V ta namen se oblikuje komisija, v skladu z |