Bistvo delovanja je naslednje: organizacija pridobi kartico za gorivo, plača gorivo na bencinskih črpalkah v enem mesecu z enkratnimi plačili. Podatek o količini kupljenega goriva je prikazan na zemljevidu. Stroški goriva so vključeni v stroške organizacije.

Za udobje uporabljamo numerični primer.

Primer. Organizacija je dobavitelju nakazala predplačilo za 1000 litrov bencina po ceni 11,8 rubljev. na 1 liter (vključno z DDV 1,8 rubljev), ki se prodaja na kartici za gorivo. Stroški kartice za gorivo so bili ločeno plačani dobavitelju v višini 118 rubljev, vključno z DDV v višini 18 rubljev. Po tem zemljevidu je bilo izbranih 990 litrov bencina, od tega jih je konec meseca v rezervoarju avtomobila ostalo neporabljenih 20 litrov.

Možnost 1

D TO 51 Znesek, rub. 11.800 (1000 x 11,8)

D TO 51 Znesek, rub. 118

D 50-3 TO 60-1 Znesek, rub. 100 (118 - 18)

D 19 TO 60-1 Znesek, rub. 18

D 68 TO 19 Znesek, rub. 18

- Imeti račun

D 71 TO 50-3 Znesek, rub. 100

D 10-3 TO 71 Znesek, rub. 9900 (990 x (11,8 - 1,8))

D 19 TO 71 Znesek, rub. 1782 (990 x 1,8)

D 60-1 Podračun. "Poravnave z dobavitelji" K 60-2 Subac. “Izdani predujmi” 11.682

D 50-3 TO 71 Znesek, rub. 100

D 20 (23, 26, 29, 44) TO 10-3 Znesek, rub.

V skladu z normativi se poraba goriva določi na podlagi dejanske kilometrine (na podlagi potovalne agencije), pomnožene s stopnjo porabe goriva za ustrezno znamko avtomobila (l / 100 km), prilagojeno s faktorji ob upoštevanju dejavniki, navedeni v Р3112194-0366-03. Glede na pismo

Ob koncu meseca se na podlagi dokumentov, ki jih izda dobavitelj, izvedejo naslednji vnosi:

Odraža se dobava bencina s strani dobavitelja imetniku kartice goriva po dobaviteljevem računu.

D 71 TO 60-1 Šubac. "Poravnave z dobavitelji" Znesek, rub. 11.682 (990 x 11,8)

D 68 TO 19 Znesek, rub. 1 782

Možnost 2

Sredstva so bila nakazana dobavitelju po vrstnem redu predplačila kupljenega bencina

D 60-2 Šubac. "Izdani predujmi" TO 51 Znesek, rub. 11.800 (1000 x 11,8)

Denar nakazan dobavitelju kot plačilo za kupljeno kartico goriva

D 60-1 Šubac. "Poravnave z dobavitelji" TO 51 Znesek, rub. 118

Upoštevana je kartica za gorivo, prejeta od dobavitelja.

D 50-3 TO 60-1 Znesek, rub. 100 (118 - 18)

Odraža se znesek DDV, ki ga je dobavitelj predstavil organizaciji

D 19 TO 60-1 Znesek, rub. 18

Za odbitek se prizna znesek DDV, ki ga je organizacija plačala ob nakupu kartice

D 68 TO 19 Znesek, rub. 18

Opomba: za sprejem DDV za odbitek v skladu s členom 172 Davčnega zakonika Ruske federacije morajo biti izpolnjeni naslednji pogoji

- Blago (dela, storitve) je bilo nabavljeno za proizvodnjo blaga (gradnje, storitve), katerega promet se prizna kot predmet obdavčitve z DDV.

- Imeti račun

- Knjiženje kupljenega blaga (dela, storitev)

- Dejansko plačilo za kupljeno blago (dela, storitve)

D 71 TO 50-3 Znesek, rub. 100

Bencin, točen v rezervoar avtomobila na podlagi kartice za gorivo, je bil knjižen na podlagi poročila in drugih dokumentov, ki jih je izdal elektronski terminal.

D 10-3 TO Znesek, rub. 9900 (990 x (11,8 - 1,8))

Odraža znesek DDV na kapitalizirani bencin

D 19 TO 60-1 Znesek, rub. 1782 (990 x 1,8)

Predhodno plačilo (predplačilo)

D 60-1 "Poravnave z dobavitelji" TO 60-2. "Izdani predujmi" Znesek, rub. 11682

Voznik je kartico za gorivo vrnil na blagajno organizacije

D 50-3 TO 71 Znesek, rub. 100

Stroški bencina, ki ga je porabila organizacija, so bili odpisani na podlagi tovornega lista avtomobila.

D 20 (23, 26, 29, 44) TO 10-3 Znesek, rub. 9700 ((990 - 20) x (11,8-1,8))

Dejanska količina porabljenega bencina se določi na podlagi prevoženih kilometrov avtomobila in stopnje porabe bencina na 100 km. Stopnja porabe bencina se odobri z odredbo vodje na podlagi kontrolne meritve porabe goriva.

V skladu z Smernica R3112194-0366-03"Normativi porabe goriva in maziv v cestnem prometu"(odobreno s strani Ministrstva za promet Ruske federacije 29. aprila 2003) Р3112194-0366-03. Glede na pismo UMNS za Moskvo z dne 30. aprila 2004 št. 26-12 / 31459 tovorni list služi kot opravičevalni dokument za odpis stroškov goriva in maziv.

Opomba: v skladu z odst. 11 str 1 čl. 264 davčnega zakonika ima organizacija pravico stroške bencina pripisati odhodkom za davčne namene, kar je mogoče storiti tudi, če je vozilo najeto s strani organizacije (Pismo urada Ministrstva za davke in davke za Moskvo z dne januarja 23, 2003 N 26-12 / 4740).

Ob koncu meseca se na podlagi dokumentov, ki jih izda dobavitelj, izvedejo naslednji vnosi:

Sprejeto v odbitek DDV od plačanega in knjiženega bencina na podlagi prejetega računa.

D 68 TO 19 Znesek, rub. 1 782

Možnost 3 (najmanj delovno intenzivna).

Sredstva so bila nakazana dobavitelju po vrstnem redu predplačila kupljenega bencina

D 60-2 Šubac. "Izdani predujmi" TO 51 Znesek, rub. 11.800 (1000 x 11,8)

Denar nakazan dobavitelju kot plačilo za kupljeno kartico goriva

D 60-1 Šubac. "Poravnave z dobavitelji" TO 51 Znesek, rub. 118

Upoštevana je bila kartica goriva, prejeta od dobavitelja (118 - 18).

D 50-3 TO 60-1 Znesek, rub. 100

Odraža se znesek DDV, ki ga je dobavitelj predstavil organizaciji

D 19 TO 60-1 Znesek, rub. 18

Za odbitek se prizna znesek DDV, ki ga je organizacija plačala ob nakupu kartice

D 68 TO 19 Znesek, rub. 18

Opomba: za sprejem DDV za odbitek v skladu s členom 172 Davčnega zakonika Ruske federacije morajo biti izpolnjeni naslednji pogoji

- Blago (dela, storitve) je bilo nabavljeno za proizvodnjo blaga (gradnje, storitve), katerega promet se prizna kot predmet obdavčitve z DDV.

- Imeti račun

- Knjiženje kupljenega blaga (dela, storitev)

- Dejansko plačilo za kupljeno blago (dela, storitve)

D 71 TO 50-3 Znesek, rub. 100

Konec meseca na podlagi dokumentov, ki jih izda dobavitelj

Bencin, natočen v rezervoar avtomobila na kartici goriva na podlagi računa dobavitelja, je bil dobroimetjen

D 10-3 TO 60-1 "Poravnave z dobavitelji" Znesek, rub. 9900 (990 x (11,8 - 1,8))

Odraža znesek DDV na kapitalizirani bencin

D 19 TO 60-1 Znesek, rub. 1782 (990 x 1,8)

Predhodno plačilo (predplačilo)

D 60-1 "Poravnave z dobavitelji" TO 60-2. "Izdani predujmi" Znesek, rub. 11682

Sprejeto v odbitek DDV od plačanega in knjiženega bencina na podlagi prejetega računa.

D 68 TO 19 Znesek, rub. 1 782

Stroški bencina, ki ga je porabila organizacija, so bili odpisani na podlagi tovornega lista avtomobila.

D 20 (23, 26, 29, 44) TO 10-3 Znesek, rub. 9700 ((990 - 20) x (11,8-1,8))

Dejanska količina porabljenega bencina se določi na podlagi prevoženih kilometrov avtomobila in stopnje porabe bencina na 100 km. Stopnja porabe bencina se odobri z odredbo vodje na podlagi kontrolne meritve porabe goriva.

V skladu z Smernica R3112194-0366-03"Normativi porabe goriva in maziv v cestnem prometu"(odobreno s strani Ministrstva za promet Ruske federacije 29. aprila 2003) stopnje porabe goriva so določene na podlagi dejanske kilometrine (na podlagi potovalne agencije), pomnožene s stopnjo porabe goriva za zadevno znamko avtomobila (l/100 km), prilagojene s faktorji ob upoštevanju dejavnikov, določenih v Р3112194-0366-03. Glede na pismo UMNS za Moskvo z dne 30. aprila 2004 št. 26-12 / 31459 tovorni list služi kot opravičevalni dokument za odpis stroškov goriva in maziv.

Opomba: v skladu z odst. 11 str 1 čl. 264 davčnega zakonika ima organizacija pravico stroške bencina pripisati odhodkom za davčne namene, kar je mogoče storiti tudi, če je vozilo najeto s strani organizacije (Pismo urada Ministrstva za davke in davke za Moskvo z dne januarja 23, 2003 N 26-12 / 4740).

Generalni direktor revizijske družbe "AS-AUDIT"

Sergej Dolgalev

DDV - 18 rubljev). Kartica je namenjena polnjenju avtomobila, ki se hkrati uporablja v dveh vrstah dejavnosti.Računovodska politika organizacije določa, da se splošni poslovni odhodki delijo sorazmerno s prihodki za vsak mesec poročevalskega (davčnega) obdobja. Za porazdelitev stroška pridobitve kartice za gorivo med dejavnostma je računovodja Hermesa primerjala prihodke iz trgovine na debelo s skupnimi prihodki. Znesek prejemkov Hermesa iz različnih dejavnosti za maj je:

- za trgovino na debelo (brez DDV) - 26.000.000 rubljev;

- maloprodaja - 12.000.000 rubljev.

Organizacija ni opravljala poslov, oproščenih plačila DDV. Delež prihodkov od trgovine na debelo v celotnem prihodku za maj je znašal: 26.000.000 rubljev. : (26.000.000 rubljev + 12.000.000 rubljev) = 0,684.

Računovodstvo stroškov za nakup kartic za gorivo v proračunski in avtonomni ustanovi

Informacije

Pri plačilu in prevzemu kartice za gorivo v računovodstvu opravite naslednje vnose: Debet 60 Dobropis 51 - vrednost zavarovanja kartice je bila prenesena na dobavitelja goriva; Debet 009 - odraža izdano zavarovanje; Debet 015 "Kartice za gorivo" - kartica za gorivo je bila sprejeta kot stanje. Ko je kartica vrnjena izdajatelju: Debetna 51 Kreditna 60 – prejeta je bila vrednost depozita kartice za gorivo; Posojilo 009 – odpisana izdana zavarovanja; Posojilo 015 "Kartice za gorivo" - kartica za gorivo je bila bremenjena iz zunajbilančne evidence.

Računovodstvo: nakup kartice za plačilo V tem primeru se lahko stroški kartice za gorivo (brez DDV) takoj odpišejo kot odhodki (5. člen PBU 10/99). Odraža znesek DDV ločeno na računu 19 "DDV na pridobljene vrednosti".

Za nadzor upoštevajte stroške kartice za stanje. Na primer, na računu 015 "Kartice za gorivo".

Obračun bencina na kartici za gorivo v računovodstvu 1s

Navodilo N 162n v proračunskem računovodstvu institucije v državni lasti v tej situaciji je mogoče narediti naslednje računovodske vnose: 1) Debet KRB 1.206 34.560 Kredit KRB 1.304 05.340 - akontacija je bila nakazana dobavitelju goriva; 2) Debet KRB 1.105 33.340 Dobropis KRB 1.302 34 730 - na podlagi voznikovega poročila je bilo knjiženo gorivo, iztočeno na bencinski črpalki 3) KRB breme 1.401 20.272 KRB dobro 1.105 33.440 - odpisano izrabljeno gorivo na podlagi tovornih listov 4) KRB breme 1.302 34.830 KRB kredit 1.206 34 660 - pobot predplačila za gorivo, predhodno nakazanega dobavitelju 5) Debet KRB 1 302 34 830 Kredit KRB 1 304 05 340 - na podlagi rezultatov obdobja, določenega s pogodbo, končni obračun z dobaviteljem goriva je bil narejen.2. Iz vsebine str.

Kako upoštevati kartice za gorivo v proračunu in poročilih podjetij

- Izpolnite polji "Od" in "Št. računa" ter registrirajte dokument.

- Izpolnite polje »Prejeto« in navedite datum, ko je kupec prejel dokument.

- Določite temeljni dokument.

- Postavite kljukico v polje "Prikaži odbitek".

- Izberite ustrezen način prejema in zabeležite dokument. Rezultat zgornjih dejanj je prikazan na sl. 9. Da bi shranili podatke o karticah za gorivo, lahko organizirate računovodstvo teh kartic na računu 006.

Za sprejem kartice za gorivo za zunajbilančno knjigovodstvo na tem računu je treba ustvariti dokument "Operacija". To se naredi v naslednjem vrstnem redu (prim.

Navodila N 157n, pismo Ministrstva za finance Rusije z dne 27. novembra 2014 N 02-07-10 / 60399).Računovodska politika državne ustanove lahko zahteva računovodstvo kartic za gorivo po stroških njihove pridobitve (izdelave) (odstavek 337 Navodila N 157n). Računovodstvo za takšne kartice je mogoče organizirati v okviru oseb, ki so odgovorne za njihovo uporabo.

Pomembno

V tem primeru je treba kartice, shranjene na blagajni institucije, upoštevati ločeno. Poleg tega je kot dodaten analitični kazalnik za obračunavanje kartic za gorivo mogoče zagotoviti denarni izraz obsega pravic do prejemanja naftnih derivatov, ki jih zagotavlja ta kartica.

Dogovor je bil sklenjen z izdajo kartice za gorivo, preko katere se bodo izvajala plačila. Seznam operacij na tej kartici in potni list voznika avtomobila upošteva organizacija - v skladu s tem je treba upoštevati tudi stroške goriva, kupljenega na tej kartici.

Pri dohodnini doslej niso bili upoštevani stroški nabave goriva in maziv. Pravzaprav stroški ustrezajo normativom, določenim za to podjetje z ukazom njegovega generalnega direktorja. Informacije o tem, kako se lahko informacije o nakupu goriva in maziv na kartici za gorivo odražajo v izdelku 1C Računovodstvo 8, so podane v gradivu iz poslovnega imenika. Nakazilo dobavitelju plačila za gorivo in kartice za gorivo Sestavljanje plačilnega naloga za plačilo goriva in maziv ter kartice za gorivo se izvede na naslednji način (glej.

riž.

Registrirajte kartico za gorivo v državnih ustanovah 1s

Tudi kartice za gorivo ne izpolnjujejo te zahteve. Stroške, povezane z nakupom kartic za gorivo, lahko štejemo kot dodatne stroške pri nakupu goriva, to je vključene v stroške bencina, kupljenega z njimi.

Podoben računovodski postopek je predlagan zlasti v sektorskih značilnostih proračunskega računovodstva v sistemu zdravstvenega varstva Ruske federacije, ki jih je odobrilo Ministrstvo za zdravje in socialni razvoj Ruske federacije. Ministrstvo za finance Rusije hkrati predlaga, da se stroški kartic za gorivo odražajo na način, ki je določen za dokumente strogega poročanja.

To pomeni, da so evidentirani na zunajbilančnem računu 03 "Oblike strogega poročanja." Stroški izdelave kartice se odražajo v tekočih stroških institucije in se plačajo na račun člena 226 "Druga dela, storitve" KOSGU.

Posebna računovodska obravnava kartic za gorivo se lahko določi v okviru računovodske politike zavoda.

- Kliknite »Ustvari« in »Dodaj«, da ustvarite novo objavo.

- Izberemo račun 006 (polje »Bremenitev«) in označimo, koliko kartic za gorivo je treba upoštevati.

- Izpolnite polje "Znesek" po stopnji "ena kartica za gorivo - 1 rubelj".

- Shranite dokument in ga zaprite. Obračun goriva in maziv Za obračun goriva in maziv, kupljenih s karticami za gorivo, morate izvesti naslednje operacije:

Pojdite v meni "Operacije" in izberite postavko "Ročno vnesene operacije".

- Pojdite v meni »Nakupi« in izberite element »Potrdilo«, operacija »blago«.

- Izpolnite podatke o pogodbi z nasprotno stranko.

- V razdelku "Nomenklatura" navedite ime goriva.

- Izpolnite ostala polja (glej sliko 11) in shranite dokument.

Rezultat je prikazan na sliki 12. Za sprejem DDV v odbitek morate ustvariti prejeti račun (gl.

V skladu z računovodsko usmeritvijo zavoda je strošek kartic za gorivo vključen v strošek nabave goriva. Situacija 1 Po pogojih pogodbe z dobaviteljem naftnih derivatov preide lastništvo goriva na institucijo v času njegovega vzorčenja (točenje goriva v avtomobil).

Hkrati se gorivo prodaja po takrat veljavnih maloprodajnih cenah. Na dan polnjenja avtomobila so stroški goriva znašali 37,76 rubljev na liter (vključno z DDV - 5,76 rubljev). Operacije za nakup kartice, vzorčenje in odpis bencina se evidentirajo v evidencah institucije (za poenostavitev primera, zunajbilančno računovodstvo sredstev institucije ni navedeno): Debet 4.106 34.340 Kredit 4.302 26.730 - 944 rubljev . - odraža stroške nakupa kartice za gorivo in obveznosti do dobavitelja (vključno z "vstopnim" DDV); Debet 4.302 26.830 Kredit 4.201 11.610 - 944 rubljev.

Obračun bencina s kartico za gorivo v 1C Računovodstvo 05.05.2016 Obračun nakupa bencina s kartico za gorivo v 1C Računovodstvo 8 (verzija 3.0) Nakup bencina in dizelskega goriva na bencinskih servisih je možen tako z gotovino kot z bančnim nakazilom, in s kartico goriva. Kartica za gorivo je plastična kartica z vgrajenim mikroprocesorjem.

Ta mikroprocesor ali čip hrani podatke o limitu sredstev, namenjenih za nakup goriva in maziv ter s tem povezane storitve na bencinskih servisih. Poleg tega se v čipu beležijo podatki o sortimentu goriv in maziv posameznega goriva in podatki o storitvah, ki jih to podjetje izvaja.

V programu 1C Računovodstvo 8 je mogoče upoštevati nakup goriva in maziv s karticami za gorivo. Še posebej lahko navedemo tak primer. Določeno podjetje, ki je lastnik avtomobila, sklene pogodbo s podjetjem za gorivo, ki dobavlja gorivo in maziva.

Torej se kartica lahko blokira, če ni pravočasnega plačila, gorivo pa se ne sprosti ob njeni predložitvi. Posledično je kršeno načelo brezpogojnosti denarnega dokumenta.

Poleg tega kartica za gorivo nima nominalne vrednosti, to je stroškov, za katere je mogoče kupiti gorivo. Pravzaprav je to tehnično orodje, izdano voznikom za točenje naftnih derivatov na bencinskih črpalkah.

Pri izdaji kartice za gorivo zaposleni v organizaciji dejansko ne nakaže sredstev. Zato je za prikaz teh transakcij uporaba računov 0 201 00 000 "Denar" (analitični račun 0 201 35 000 "Denarni dokumenti") in 0 208 00 000 "Poravnave z odgovornimi osebami" nesmiselna. Računovodstvo kartic za gorivo na računu 0 105 00 000 "Inventar" prav tako ni povsem zakonito. Nefinančna sredstva morajo imeti vrednost sama po sebi ali pa jih mora organizacija uporabljati kot predmete dela.

Orlova E.V. strokovnjak,

revija "Ruski davčni kurir" št. 17/2008

Publikacijo so pripravili s sodelovanjem strokovnjakov Zvezne davčne službe Rusije

Organizacije, ki pri svojih dejavnostih uporabljajo prevoz, imajo neizogibne stroške, povezane z nakupom goriva in maziv. Bencin je mogoče kupiti s karticami za gorivo. Kako odražati operacije za prejem in porabo goriva v računovodstvu in davčnem računovodstvu? Navsezadnje bo podjetje dokumente, ki potrjujejo nakup goriva in maziv, prejelo šele konec meseca.

Mikroprocesorske kartice za gorivo (tako imenovane pametne kartice) so udoben in zanesljiv način plačevanja goriva, najbolj privlačen za pravne osebe. Imetniki kartic za gorivo so večinoma pravne osebe. Te kartice vam omogočajo nadzor, kdaj, koliko, za kakšen znesek, po kakšni ceni, na kateri bencinski črpalki, katere znamke goriva in maziva so bila kupljena. Trenutno se med srednjimi in velikimi podjetji povečuje povpraševanje po karticah za gorivo.

Posebnosti poravnave s pametnimi karticami

Mikroprocesorska kartica za gorivo, ki jo izda družba za gorivo ali lastnik mreže bencinskih črpalk, je tehnično sredstvo za obračunavanje izpusta naftnih derivatov na bencinskih črpalkah, kjer so dovoljene pametne kartice. Kartica za gorivo se ne šteje kot plačilno sredstvo. Lahko pa je omejena ali neomejena.

Število litrov posamezne vrste goriva, ki ga nabavna organizacija kupi pri dobavitelju naftnih derivatov, se vpiše na kartico neomejenega goriva, ki jo lahko kupec prejme v celotnem znesku stanja na kartici brez dnevnih omejitev. Kupec ima možnost, da na podlagi vloge omeji črpanje goriva iz neomejenih kartic na dnevni ali mesečni limit. Če je količina goriva na neomejeni kartici porabljena, se prejem goriva prekine.

Omejena kartica goriva je kartica, na kateri je določen enkratni dnevni ali mesečni limit (število litrov). Z omejeno kartico kupec prejme goriva različnih vrst, katerih skupna količina na dan ali na mesec ne sme presegati določenega limita, ne glede na to, koliko litrov goriva je prejel na kartico v prejšnjih dneh. Za spremembo dnevnih ali mesečnih limitov na omejenih karticah je potrebno ponovno formatirati kartico na podlagi vloge predpisanega obrazca, ki se odda v pisarni dobavitelja goriva. V prijavi kupec navede vrednosti novih limitov. Na primer, omejitev je 30 litrov bencina AI-98 na dan. V tem primeru lahko imetnik kartice porabi največ 30 litrov na dan (od 00.00 do 24.00) naenkrat ali za več polnjenj. V tem primeru se plačana količina goriva zmanjša za količino natočenih litrov. Vsak začetek dneva vam omogoča, da v celoti natočite določeno omejitev.

Operacijo odpisa litrov s kartice za gorivo lahko terminal bencinske postaje ustavi samo iz naslednjih razlogov:

zahtevana količina goriva presega stanje na kartici ali dnevni limit;

Kartica je blokirana.

Praviloma tehnično podporo za delovanje poravnalnega sistema z uporabo kartic za gorivo izvaja procesni center (predelovalno podjetje) - osrednja točka za zbiranje informacij, ki prejema vse informacije s kartičnih terminalov bencinskih črpalk. Informacije se obdelujejo in pošiljajo organizacijam v obliki aktov, poročil, registrov.

Za nakup bencina s karticami za gorivo mora podjetje skleniti pogodbo s procesnim centrom za dobavo goriva ali pogodbo za polnjenje vozil z naftnimi derivati s karticami za gorivo. Pravzaprav je to mešana pogodba. Procesni center deluje kot izdajatelj kartice za gorivo in deluje na podlagi komisijskih pogodb z lastnikom goriva.

V skladu z omenjeno pogodbo se dobava bencina izvaja z vzorčenjem na dobaviteljevih bencinskih servisih (seznam bencinskih servisov je v prilogi k pogodbi) s strani kupca (imetnika kupčeve kartice) s karticami za gorivo preko točilnih avtomatov z uporabo dobaviteljevega računovodstva. terminali za identifikacijo imetnika kartice.

Vzorčenje goriva in prenos podatkov se začneta od datuma, ko naročnik prejme kartice za gorivo. Datum dostave je datum vzorčenja goriva s strani imetnika kupčeve kartice, ki je naveden v potrdilu registracijskega terminala bencinskega servisa.

Običajno pogodba določa, da preide lastništvo naftnih derivatov na kupca ob točenju goriva na bencinskem servisu kupčevega vozila na podlagi kartice za gorivo, ki jo predloži zastopnik kupca.

Plačila nabavljenega goriva se izvedejo tako, da nabavna organizacija nakaže na račun dobavitelja 100% predplačilo naročene količine goriva po ceniku dobavitelja po cenah na dan računa. Predplačilo lahko izvede kupec samostojno ali na podlagi izdanih računov na zahtevo kupca za višino predplačila, izračunanega glede na limit.

V nekaterih primerih kupec ločeno plača stroške litrskih kartic za večkratno uporabo z dnevnim (ali mesečnim) limitom.

Znesek prenesenih naftnih derivatov se določi na podlagi zneska denarja na osebnem računu organizacije-kupca. Najvišje dovoljeno stanje sredstev na osebnem računu kupca se določi v skladu s pogoji sklenjene pogodbe (na primer glede na porabo naftnih derivatov v treh dneh). Ko znesek stanja (število litrov) na osebnem računu nabavne organizacije za katero koli znamko goriva doseže signalno mejno vrednost (določi jo dobavitelj), dobavitelj opozori kupca na potrebo po oddaji naročila. za gorivo.

Dokumentiranje ...

... kartice za gorivo

Kartice za gorivo se izdajo na podlagi vloge, ki jo potrdijo pooblaščene osebe kupca. Pri prenosu kartic za gorivo organizaciji (njenemu predstavniku) se sestavi potrdilo o sprejemu ali (obrazec št. TORG-12).

PRIMER 1

LLC "Aurika" je sklenila pogodbo št. 65 z dne 11.08.2008 s podjetjem za gorivo CJSC "Petrol Plus" za nakup bencina AI-98 in AI-95 z uporabo pametnih kartic. Oddana je vloga za pridobitev kartic za gorivo. Ob predaji izkaznic sta stranki podpisali akt.

Za obračun gibanja izdanih in vrnjenih kartic za gorivo organizacije je priporočljivo razviti in odobriti poseben mesečni dnevnik v računovodski politiki.

REFERENCA

Pametne kartice za dodatne storitve bencinskih servisov

Kartice za gorivo lahko uporabite tudi za dodatne storitve bencinskih servisov (pranje karoserije, poliranje, čiščenje notranjosti, montaža pnevmatik itd.). Za upoštevanje takšnih storitev je uveden koncept, na primer "pogojno pranje". Cena ene enote "pogojnega pranja" je določena v ceniku dobavitelja.

Za te storitve se nabavna organizacija odšteje od števila enot "pogojnih pranj", ki ustrezajo porabljenim storitvam glede na eno "pogojno pranje". Recimo, da je strošek "pogojnega pranja" 100 rubljev. Če pranje karoserije stane 550 rubljev, se s kartice za gorivo odšteje 5,5 enote "pogojnega pranja". V tem primeru se stanje enot teh storitev na osebnem računu organizacije-kupca zmanjša za znesek, ki je enak številu enot storitev, ki jih prejme kupec.

Pri tem je treba opozoriti, da če nabavna organizacija glede na aplikacijo kupi več pametnih kartic hkrati, se na vsako posamezno pametno kartico ne pripiše niti denar (pametna kartica ni plačilno sredstvo) niti litri. Predplačilo procesnemu centru se izvede za skupno količino prijavljenega bencina za vse kartice goriva v agregatu. Pravzaprav je pametna kartica le tehnično orodje, ki se izda voznikom za točenje naftnih derivatov na bencinskih črpalkah. Zato se pri izdaji pametne kartice niti denar niti denarne listine ne prenesejo na njenega imetnika (voznika). V skladu s tem je uporaba računov 71 "Poravnave z odgovornimi osebami" in 50 "Blagajna", podračun 50-3 "Denarni dokumenti" v tem primeru nesmiselna. Dejstvo izdaje se zabeleži samo v mesečnem registru prejema in izdaje pametnih kartic in se ne odraža v računovodskih izkazih.

Na kartici za gorivo z dnevnim (ali mesečnim) limitom je navedena količina kupljenega goriva v litrih (in ne strošek), kar imetniku kartice omogoča dolivanje bencina v rezervoar za gorivo v okviru limita porabe, določenega v vlogi nabavne organizacije.

V zvezi s tem priporočamo, da v odredbi o računovodski politiki razvijete in potrdite vzorec posebnega obrazca "Poročilo imetnika pametne kartice". Za osnovo lahko vzamete na primer obliko vnaprejšnjega poročila in ga dopolnite s potrebnimi kvantitativnimi podrobnostmi, povezanimi s posebnostmi kroženja kartice za gorivo, ki ni plačilno sredstvo.

Podatke mesečnega poročila (registra) procesnega centra o gibanju goriva za posamezno kartico (ali za vse kartice – odvisno, katero poročilo se odda v skladu s pogoji pogodbe) je treba primerjati s podatki poročila o imetnikih pametnih kartic in potrdila terminalov, ki so jim priložena bencinska črpalka. Zaradi lažjega nadzora organizacije nad nabavo naftnih derivatov je priporočljivo v prilogi odredbe o računovodskih usmeritvah določiti postopek in roke oddaje posebnega poročila za imetnika pametne kartice.

... stroški bencina

Obdelovalni center mesečno po obdelavi podatkov posreduje nabavni organizaciji račun, akt o uskladitvi medsebojnih obračunov, tovorni list za količino in stroške izbranega goriva ter mesečno poročilo (oz. register) kartičnih transakcij. V teh dokumentih je evidentirano število nabavljenih goriv in maziv.

Glavni dokazni dokument, ki potrjuje dejansko porabo goriv in maziv za proizvodne namene, je tovorni list. Njegov enotni obrazec je bil odobren z Odlokom Državnega odbora za statistiko Rusije z dne 28. novembra 1997 št. 78. Tovorni list navaja številko in datum izdaje, številko in znamko avtomobila, namen potovanja, informacije o določeni poti, odčitkih merilnika hitrosti, preostalem gorivu ob odhodu in povratku. Ti podatki so obvezni in odražajo vsebino poslovnega posla. Na podlagi teh podatkov se ugotovi dejanska poraba goriva in maziv glede na posamezno vozilo.

Upoštevajte: če nabavna organizacija ni priznana kot specializirana ali motorna prevozna organizacija, ima pravico, da sama razvije obrazec tovornega lista, pod pogojem, da razviti tovorni list vsebuje potrebne podatke iz 2. odstavka 9. člena Zvezni zakon z dne 21. novembra 1996 št. 129-FZ ( glej na primer pisma Ministrstva za finance Rusije št. 03-03-04/1/327 z dne 7. aprila 2006 in št. 03-03-04 /1/129 z dne 20. februarja 2006). Hkrati morajo biti tovorni listi sestavljeni tako in tako redno, da je na njihovi podlagi mogoče presojati upravičenost nastalih stroškov. Pismo Ministrstva za finance Rusije z dne 16. marca 2006 št. 03-03-04 / 2/77 poudarja, da če vam tedensko (mesečno, četrtletno) zbiranje tovornega lista omogoča organizacijo obračuna opravljenih ur in poraba goriva in maziv, tovorni list, sestavljen tako pogosto, s prilogo potrebnih primarnih dokumentov, ki odražajo nakup goriva in maziv, lahko potrdi stroške davkoplačevalca za bencin. Poleg tega mora samorazvit obrazec tovornega lista vsebovati podatke o končnem cilju avtomobila. Ti podatki nam omogočajo presojo dejstva, da zaposleni v organizaciji uporabljajo avto za službene namene.

Torej, če organizacija, ki kupuje bencin s pametnimi karticami, uporablja neodvisno razvit obrazec tovornega lista, ga je treba vključiti v računovodsko politiko. Prav tako je treba zabeležiti pravilnost sestavljanja tega dokumenta.

Računovodstvo s pametnimi karticami

Ko organizacija kupi pametno kartico, se njeni stroški odražajo v računovodstvu kot del zalog kot drugi materiali na računu 10 "Materiali" podračun 10-6 "Drugi materiali". Osnova bo tovorni list ali akt o prevzemu in prenosu pametne kartice (na dan prejema).

V skladu s 6. odstavkom PBU 5/01 so zaloge sprejete v računovodstvo po dejanskih stroških. Enak je vsoti dejanskih stroškov organizacije za nakup zalog, brez davka na dodano vrednost in drugih vračljivih davkov. V obravnavani situaciji je dejanski strošek za nakup pametnih kartic znesek, plačan po pogodbi predelovalnemu ali gorivnemu podjetju, brez DDV.

Ker je nakup pametnih kartic neločljivo povezan z nakupom bencina (same se ne uporabljajo v dejavnostih nabavne organizacije), je treba strošek pametnih kartic ob koncu meseca vključiti v stroške kupljenega. goriva.

Za namene obdavčitve dobička se stroški kartice za gorivo upoštevajo kot del drugih stroškov, povezanih s proizvodnjo in prodajo, na podlagi pododstavka 49 prvega odstavka 264. člena Davčnega zakonika Ruske federacije.

Znesek davka na dodano vrednost, ki ga prodajalec kartice predloži organizaciji-kupcu, se sprejme za odbitek na podlagi računa (odstavek 1 člena 172 Davčnega zakonika Ruske federacije) in pod pogoji, določenimi v 2. odstavek 171. člena davčnega zakonika.

Obračun goriva kupljenega s pametnimi karticami

Glede na to, da tovorni list in poročilo (register) o prometu s karticami goriva procesni center odda nabavni organizaciji ob koncu meseca, v katerem so bili naftni derivati kupljeni s pametnimi karticami, imajo nabavne organizacije težave s priznavanjem stroškov goriva. Navsezadnje je možno stroške nabavljenih naftnih derivatov odpisati med odhodke šele po njihovem upoštevanju. Po drugi strani pa se goriva in maziva sprejmejo v računovodstvo na podlagi razpoložljivih primarnih računovodskih dokumentov, ki jih nabavna organizacija prejme v skladu s pogoji pogodbe šele ob koncu poročevalskega meseca.

Glede na posebnosti plačila naftnih derivatov s karticami za gorivo, po mnenju avtorja obstaja več načinov, kako bencin, kupljen s pametnimi karticami, upoštevati in ga v prihodnosti odpisati kot strošek.

Sprejem v obračun in odpis bencina enkrat mesečno

Osnova za obračunavanje na računu 10 "Material" podkonto 10-3 "Gorivo" bencina, kupljenega s pametnimi karticami, je tovorni list iz procesnega centra z datumom zadnji dan v mesecu poročanja, pa tudi mesečno poročilo pametne kartice. držalo s pritrjenimi računi na bencinskih črpalkah. (Podatki poročila se primerjajo s podatki pregledov bencinskih terminalov, ki jih prejmejo vozniki – imetniki kartic pri vzorčenju goriva.)

Pomembna točka: informacije o cenah v čekih terminalov bencinskih črpalk so referenčne, saj je celotno količino prijavljenega goriva plačala organizacija v obliki 100-odstotnega predplačila in se ne spreminja, saj je razdeljeno. Hkrati bodo na blagajni bencinske črpalke navedene aktualne cene za vsak določen datum, ki se seveda lahko razlikujejo. Mimogrede, to je ena od prednosti kartic za gorivo: nabavna organizacija kupi bencin po današnji ceni in ga bo uporabljala več tednov ali mesecev, med katerimi se lahko stroški bencina znatno povečajo.

Porabljeni bencin se odpisuje med stroške na podlagi tovornih listov.

Metodološka utemeljitev zgornjega računovodskega postopka je 15. odstavek Uredbe o računovodstvu in finančnem poročanju v Ruski federaciji, odobren z odredbo Ministrstva za finance Rusije z dne 29. julija 1998 št. 34n. V skladu z imenovano normo se postopek oblikovanja primarnih računovodskih dokumentov in čas njihovega prenosa za razmislek v računovodstvu določita v skladu z urnikom poteka dela, ki ga odobri organizacija.

Tako ima organizacija, ki kupuje bencin s pametnimi karticami, pravico enkrat mesečno odražati transakcije za sprejem bencina v računovodstvo in njegov kasnejši odpis kot stroške. Res je, pod pogojem, da podjetje za predelavo ali gorivo predloži vse potrebne dokumente ob koncu meseca poročanja, vendar najkasneje. Ta postopek je treba določiti v računovodski politiki.

V odstavkih 5, 7 in 9 PBU 10/99 je določeno, da so stroški, povezani s pridobitvijo surovin, materiala, blaga in drugih zalog (v tem primeru stroški nakupa bencina, ki ga porabi organizacija, kot tudi proizvodnja pametnih kartic), so odhodki rednih dejavnosti, na podlagi katerih se oblikujejo proizvodi.

Odbitek zneskov DDV, ki jih predloži dobavitelj, se izvede v skladu s splošno uveljavljenim postopkom, to je ob upoštevanju naslednjih pogojev:

Gorivo je bilo knjiženo;

Obstajajo vsi potrebni dokumenti (vključno);

Gorivo bo uporabljeno v transakcijah, ki so predmet DDV.

PRIMER 2

Uporabimo pogoj primera 1. Aurika LLC je sklenila pogodbo s podjetjem za gorivo Petrol Plus CJSC za nakup bencina AI-98 in AI-95 s pomočjo pametnih kartic.

Po računu, ki ga je CJSC Petrol Plus izdal 12. avgusta 2008, je bil nakazan znesek 38.540 rubljev. (vključno z DDV 5879 rubljev) kot predplačilo za bencin AI-98 s prostornino 1000 litrov po ceni 26,2 rubljev. na liter (vključno z DDV 4 rublje) in blagovno znamko AI-95 s prostornino 500 litrov po ceni 24,68 rubljev. na liter (vključno z DDV 3,76 rubljev).

Stroški izdelave dveh pametnih kartic v višini 590 rubljev. (vključno z DDV 90 rubljev) je bilo plačano 14. avgusta 2008. Pametne kartice v količini dveh kosov so bile prejete po aktu o sprejemu in prenosu z dne 14.08.2008.

Predpostavimo, da je bil v mesecu prejet in porabljen ves bencin. CJSC "Petrol Plus" je pravočasno predložil tovorni list za pošiljko bencina za znesek predplačila, račun in register o gibanju goriva za avgust. Dokumenti nosijo datum 31. avgust 2008.

Registrski podatki o gibanju goriva CJSC Petrol Plus in podatki iz poročil obeh imetnikov pametnih kartic so enaki.

Na podlagi računovodske politike Aurika LLC za leto 2008 je organizacija:

Bencin, kupljen s pametnimi karticami, se upošteva in odpisuje enkrat mesečno;

Tovorni list v neodvisno razviti obliki se sestavi mesečno in predloži računovodstvu zadnji koledarski dan v mesecu poročanja;

Poročilo imetnikov pametnih kartic v neodvisno razviti obliki se sestavi mesečno in predloži računovodstvu zadnji koledarski dan v mesecu poročanja.

V računovodskih evidencah družbe Aurika LLC so bili opravljeni naslednji vpisi:

DEB 60 podkonto "Dani avansi" KREDIT 51

38 540 rub. - predplačilo za bencin je bilo nakazano na račun CJSC Petrol Plus;

DEBET 60 KREDIT 51

590 rubljev. - plačilo za dve pametni kartici je bilo nakazano na račun ZAO Petrol Plus;

DEBET 10-6 KREDIT 60

500 rubljev. - dve pametni kartici sta bili sprejeti v računovodstvo na podlagi tovornega lista;

DEBET 19 KREDIT 60

90 rubljev. - upoštevan je DDV, prikazan na dveh pametnih karticah;

90 rubljev. - znesek DDV na dveh pametnih karticah je bil odbit na podlagi računa CJSC Petrol Plus (izpolnjene so bile zahteve 2. odstavka 171. člena in 1. odstavka 172. člena Davčnega zakonika Ruske federacije);

DEBET 10-3 KREDIT 60

32 661 rubljev (38.540 rubljev - 5.879 rubljev) - bencin, prejet v avgustu, kupljen z dvema pametnima karticama na podlagi tovornega lista CJSC Petrol Plus, registra pretoka goriva za avgust od CJSC Petrol Plus in dveh poročil imetnikov pametnih kartic;

DEBET 19 KREDIT 60

5879 rubljev. - DDV se upošteva od stroškov prejetega bencina;

DEB 68 podkonto "Obračuni za DDV" DOBRO 19

5879 rubljev. - znesek DDV je bil odštet od stroškov bencina, dejansko prejetega avgusta, na podlagi računa CJSC Petrol Plus (zahteve 2. odstavka 171. člena in 1. odstavka 172. člena Davčnega zakonika Ruske federacije so bile srečal);

DEBET 60 podračun “Poravnave z CJSC Petrol Plus” KREDIT 60 podračun “Izdani predujmi”

38 540 rub. - predplačilo za bencin je bilo knjiženo na podlagi akta o uskladitvi obračunov z CJSC Petrol Plus;

DEBET 10-3 KREDIT 10-6 "Ostali materiali"

500 rubljev. - stroški dveh pametnih kartic so vključeni v ceno bencina;

DEBET 26 KREDIT 10-3

33 161 rubljev. (32.661 rubljev + 500 rubljev) - stroški bencina, porabljenega v avgustu, in stroški izdelave dveh pametnih kartic (na podlagi tovornih listov dveh voznikov za avgust 2008) so bili priznani kot del splošnih poslovnih stroškov.

Sprejem v obračun in odpis bencina v enem mesecu

V skladu s to metodo se bencin registrira, ko se toči, na podlagi poročil imetnikov kartic in potrdil iz terminalov bencinskih črpalk po računovodskih cenah, ki jih sprejme organizacija. Ta računovodski postopek temelji na računovodskih pravilih za nefakturirane dobave, določenih v odstavkih 36–41 Metodoloških navodil za obračunavanje zalog, odobrenih z Odlokom Ministrstva za finance Rusije z dne 28. decembra 2001 št.

V 37. odstavku imenovanega dokumenta je navedeno, da se nefakturirane dobave sprejmejo v skladišče s pripravo akta o prevzemu materiala (obrazec št. M-7, odobren z Odlokom Državnega odbora za statistiko Rusije z dne 30.10.97). št. 71a). Če je potrebno, po prejemu dokumentov predelovalca ali goriva se cena korigira (če se računovodske cene razlikujejo od cen, ki so določene v ceniku na dan računa).

Porabljeni bencin se na podlagi tovornih listov odpiše med odhodke na prej opisan način. Ta računovodski postopek, kot tudi pravilnost poročanja imetnikov pametnih kartic in tovornih listov, je treba zapisati v računovodski politiki nabavne organizacije.

Glede na obravnavano situacijo se DDV lahko odbije od stroška dejansko prejetega bencina šele, ko podjetje za predelavo ali gorivo izda račun.

Treba je opozoriti, da oba obravnavana postopka za obračunavanje in kasnejši odpis bencina, kupljenega s pametnimi karticami, ne poenostavljata življenja glavnega računovodje.

Kot kaže praksa, je v prvem primeru (pri računovodstvu enkrat na mesec) zelo težko pridobiti podjetja za predelavo ali gorivo, da pravočasno predložijo vse potrebne primarne računovodske dokumente.

V drugem primeru (pri obračunavanju meseca) lahko pride do dodatnih stroškov dela, povezanih s potrebo po prilagoditvi cen.

Po mnenju avtorja bi morale organizacije, ki kupujejo bencin s pametnimi karticami, razviti svoje strokovno stališče do obravnavanega problema, ki ga vodijo zahteve racionalnega računovodstva in previdnosti v skladu z normami 7. odstavka PBU 1/98.

Davčni obračun goriva kupljenega s pametnimi karticami

Stroški organizacije za nakup goriva se upoštevajo bodisi kot del materialnih stroškov (podčlen 5, odstavek 1, člen 254 Davčnega zakonika Ruske federacije), bodisi kot del stroškov organizacije za vzdrževanje službenih vozil. (podčlen 11, odstavek 1, člen 264 Davčnega zakonika Ruske federacije). Hkrati zmanjšajo obdavčljivi dohodek, če izpolnjujejo zahteve iz prvega odstavka 252. člena davčnega zakonika. To pomeni, da morajo biti ti stroški ekonomsko utemeljeni, dokumentirani in narejeni za izvajanje dejavnosti, katerih cilj je ustvarjanje dohodka.

Tako so za namene obdavčitve dobička primarne listine, ki potrjujejo stroške nakupa in odpisa bencina, kupljenega s pametnimi karticami, primarne listine, ki se uporabljajo v računovodstvu za obračun teh stroškov. Predvsem so to tovorni listi, tovorni listi predelovalnega ali gorivnega podjetja za kupljene naftne derivate, potrdila bencinskih terminalov, poročila imetnikov pametnih kartic, poročila o pretoku goriva predelovalnih ali gorivnih podjetij itd.

Za potrditev ekonomske izvedljivosti stroškov v davčnem računovodstvu ima organizacija pravico uporabiti stopnje porabe goriva in maziv.

Upoštevajte: ustrezni standardi so bili uvedeni z odredbo Ministrstva za promet Rusije z dne 14. marca 2008 št. AM-23-r. Poleg tega so nove stopnje porabe goriva namenjene tako podjetjem za motorni promet kot organizacijam, vključenim v sistem upravljanja in nadzora, podjetnikom in drugim osebam, ne glede na njihovo obliko lastništva, ki upravljajo avtomobilsko opremo in posebna tirna vozila na podvozju avtomobilov na ozemlje Ruske federacije. Po mnenju avtorja ima organizacija pri razvoju operativnih standardov pravico, da se ravna po tem dokumentu.

Hkrati se za namene obdavčitve upoštevajo stroški dejansko porabljenih goriv in maziv na podlagi dokazil.

Če se vozila uporabljajo v gospodarskih dejavnostih podjetja, to pomeni potrebo po nakupu goriva in maziv (goriva in maziva). Naloga ni le v njihovi racionalni izbiri in nakupu, temveč tudi v naknadnem obračunu. Eno od računovodskih orodij v tej smeri je kartica za gorivo. Ta članek govori o tem, kako zagotoviti kompetentno in racionalno obračunavanje davkov in kartic za gorivo.

Prednosti uporabe kartic za gorivo

Kartica za gorivo je priročna oblika plačila, ki jo uporabljajo tako velika podjetja kot posamezniki. Običajni državljani lahko računajo tudi na plačilo goriva in olja s to plastiko ter prejemajo različne bonuse in denarna vračila. Pri tem se ni treba ogrožati s nošenjem velike količine gotovine v žepu. Poleg tega vam kartica omogoča, da dobite gorivo s popustom, njegova velikost je odvisna od posebnih pogojev kartice in vrste bencinske črpalke, kjer poteka točenje goriva. Kar zadeva pravne osebe, so zanje zagotovljene očitne prednosti uporabe tega izdelka:

- Popoln nadzor nad poravnalnimi ukrepi za določeno količino goriva v podjetju. Opazovanja lahko izvajate na spletu v svojem osebnem računu. Posledično lahko vsak upravitelj izračuna, koliko goriva in denarja je porabil voznik.

- Priročen plačilni sistem. Na kateri koli bencinski črpalki lahko natočite gorivo s karticami za gorivo in uporabite gorivo, ki ga potrebuje vaš avto.

- Vsestranskost pri reševanju komercialnih in poslovnih problemov. Zahvaljujoč sodobni konstrukcijski shemi je mogoče zagotoviti rešitev za vse težave, povezane s točenjem goriva.

- Gospodarska korist. Nakup posebnih plastičnih kartic za gorivo prispeva k vračilu davka na dodano vrednost in popolnemu zmanjšanju proračunskih izdatkov organizacije.

- Racionalizacija oblikovanja proizvodnih stroškov. Podjetje ima možnost vključiti ceno goriva in maziv v izračun stroškov proizvodnih enot podjetja.

- Prihranite denar z različnimi popusti in bonusi. Trenutno je ta vidik zaradi zapletenosti gospodarske situacije v državi bolj impresiven kot kdaj koli prej.

- Zagotavljanje popolne informacijske podpore osebnega upravitelja. Pomoč pri pridobitvi kartic za gorivo. Obenem so za vsako podjetje zagotovljeni profesionalni pristop s strani zaposlenih.

Glavna prednost lastništva kartice podjetja je možnost izračuna denarja, ki ga zaposleni (na primer voznik) porabi za gorivo ali drugo potrošno blago. Poročilo lahko dobite v svojem osebnem računu, vsebovalo bo podatke o tem, kdaj, kje in koliko je bil napolnjen rezervoar avtomobila. Posledično voznik ne bo mogel skriti stroškov goriva in maziv, sredstva organizacije pa ne bodo šla "po blagajni". Trenutni trend je, da vse več podjetij prehaja na negotovinske poravnave z bencinskimi črpalkami in drugimi strukturami, zato bo pridobitev takšne kartice resnično koristna.

Značilnosti pridobivanja plastike

Za pridobitev te plastike se je treba pritožiti na enoto, specializirano za izdajo in računovodstvo takšnih kartic, da bi nato sklenili pogodbo. Pomembno je preveriti, ali seznam dokumentov vsebuje prilogo, ki vsebuje seznam bencinskih črpalk, ki točijo gorivo s kartico. Zneski, ki so bili nakazani organizaciji za gorivo, predstavljajo akontacijo goriva. Pripravljeni morate biti na dejstvo, da se za izdelavo kartice vzame določen znesek.

Tankosti odražanja nakupa kartice v računovodskih evidencah podjetja

Za kompetentno evidenco knjiženja, kar pomeni obračunavanje bencina na karticah za gorivo, morate imeti pri roki račun, na koncu meseca pa se cene seštejejo z drugimi odhodkovnimi področji. Kot del objav se običajno odražajo naslednje točke:

- denar, potreben za izdelavo in nakup kartice;

- davek na dodano vrednost in njegova višina;

- stroški kartičnega produkta, odpisani kot odhodkovna postavka.

Kot je razvidno iz naštetih funkcij, zaposleni v organizaciji ne bo prejel gotovine, temveč kartico za poravnavo na bencinski črpalki. Kljub temu je vodenje evidenc še vedno zaželeno. Njihova organizacija se lahko izvede na podlagi posebnega računovodskega dnevnika. Ta vrsta dokumentacije nima enotne oblike, ampak jo določi vsaka organizacija posebej. V okviru tega dokumenta se lahko odražajo naslednje točke in operacije:

- datum, ko je predstavnik prejel kartico podjetja;

- datum, v katerem je bila plastika vrnjena vodstvu;

- znamka avtomobila, ki ni predmet točenja goriva v okviru kartičnega izdelka;

- avtomobilske številke, ki so jih izdali predstavniki prometne policije;

- Polno ime in osebni podpis voznika;

- drugi parametri, ki jih neposredno upošteva vodstvo.

Splošni postopek za nakup goriva in maziv

Na naročila vplivajo možnosti izračuna in vrste prodaje goriva. Pravila za sprostitev virov goriva ureja posebno navodilo. Tako se v skladu s klavzulo 7.1 tega dokumenta prodaja naftnih derivatov izvaja na podlagi sporazumov, sklenjenih med strankama, ali za gotovino.

Različice in različice brezgotovinskega plačila za gorivo in maziva

Trenutno, če upoštevamo strogo negotovinska plačila za vire goriva, lahko ločimo več najbolj priljubljenih področij:

- posebne izjave;

- obračunski kuponi;

- plastične kartice za gorivo.

Obravnavane norme se nahajajo v 10. členu pravil 1442, v skladu s katerimi se poravnava izvede za prodane naftne derivate.

Uporaba izkazov in računovodskih dejanj

Vse dejavnosti so določene s pogodbami, ki jih skleneta distributer (bencinski servis) in potrošnik (podjetje). Dejstvo dobave goriva je predmet razmisleka v izjavi v obrazcu št. 16NP. In voznikov potni list mora vsebovati podatke o količini točenega goriva in njegovi znamki. Na podlagi zakonodajnih dokumentov se vsaj enkrat mesečno za vsako podjetje izdajo zbirni obračuni. Ta dokument vsebuje informacije o skupni ceni materialov na podlagi določenih razredov.

Značilnosti prodaje izdelkov na kupone

To je še en pogost način za prodajo izdelkov. Kupon je poseben dokument, sprejet pod določenimi pogoji. Je neke vrste potrditev pravice do nakupa količine goriva in maziv. Tako je kupon vrsta dokumentacije, ki potrjuje kupčevo upravičenost do nakupa goriva. Do polnjenja rezervoarja službenega vozila je shranjen na bencinskem servisu. Kupon ni plačilno sredstvo, temveč le dokazilo o plačilu.

Gorivne pametne kartice in prednosti njihove uporabe

Ti izdelki so unikatni in so plastični, ki imajo vgrajen čip (mikroprocesor). Prikazuje informacije o nekaterih ključnih točkah, ki bodo koristne za poslovanje podjetja:

- količina naftnih derivatov, ki jih je mogoče prodati na bencinski črpalki;

- za izvajanje poselitvenih dejavnosti so lahko prisotni tudi drugi podatki.

Glede na to lahko sklepamo, da je ta plastika le tehnično računovodsko orodje in ne plačilno sredstvo ali kreditna kartica.

Vodenje evidence kartic za gorivo v računovodstvu pomeni poenostavitev postopka vodenja računovodskih dejavnosti in prihrani čas in denar vodstvu podjetja. Kartice za gorivo so razvrščene v dve smeri:

- denarni izdelki- vključujejo informacije o znesku, pripisanem na pogojni račun organizacije, prav tako pa vam omogočajo nakup katere koli znamke goriva in maziv ter sorodnih artiklov in storitev znotraj bencinske črpalke v skladu z denarno omejitvijo, tradicionalno se izdelki prodajajo na tržnici vrednost, ki je nastavljena ob polnjenju goriva;

- litrskih elementov- po teh plastičnih izdelkih lahko izveste podatke o številu litrov goriva in maziv, ki jih predplača organizacija, vendar se gorivo in maziva ne izdajajo po tržni ceni, temveč po stroških, določenih v pogodbi, npr. kartice so razvrščene po vrstah goriva in maziv (A92, A95 bencin, A95 Euro, dizelsko gorivo).

Kot del pogodbe, sklenjene med strankama, je zahteva v zvezi z uporabo in hrambo kartic za gorivo, pa tudi vrsta kartice, pogoji za postopek točenja goriva, postopek poravnave dejavnosti, omejitev porabe in seznam bencinskih črpalk, ki lahko servisirajo to kartico. Vsebuje tudi podatek o trenutku, ko je prišlo do prenosa lastništva.

Kateri so vidiki računovodstva

Za obračunavanje dejanj na karticah ni posebnega postopka. Na primer, računovodstvo se izvaja z uporabo računov "Material" - 10, "Blagajna" - 50, "Poravnave z odgovornimi osebami" - 71. Strokovnjaki menijo, da ta računovodski postopek ni povsem pravilen.. To je posledica več dejavnikov:

- na 10. kontu so kartice lahko predmet računovodstva pod elementom "ostalo gradivo" kot inventarna postavka, v skladu s pravilnikom o računovodstvu pa vključujejo sredstva, ki jih podjetje uporablja kot sredstva ali predmete dela, ki sama po sebi predstavljajo določeno vrednost;

- na 50. računu se računovodstvo izvaja na podračunu 50-3 "denarna dokumentacija", medtem ko morajo dokumenti dati pravico do prejema blaga po celotni nominalni vrednosti, potrditi pravico do nakupa storitve, vsebovati znesek možna poraba za nakup blaga;

- na 71. računu so povzeti podatki, ki so povezani z izračuni glede na vrednosti, izdane za poročanje, tj. v resnici zaposleni ne prejme gotovine, zato je takšno obračunavanje goriva in maziv na karticah za gorivo tudi ni mogoče šteti za pravilno.

Po splošnih normativih in določilih bilance stanja so vsi stroški, povezani z nabavo zalog, vključeni v dejansko ceno, po kateri so upoštevane zaloge. Vendar kartic za gorivo za večkratno uporabo ni mogoče dodeliti nobeni določeni seriji goriva. Podjetje lahko svoje stroške odpiše na podlagi PBU 10/99 kot odhodke, ki so povezani s klasično vrsto dejavnosti.

Možne možnosti knjiženja v računovodstvu pri nakupu goriv in maziv

Vnosi in transakcije, opisane v bilanci stanja v računovodskih dejavnostih za nakup goriva, so lahko videti takole:

- prenos denarja za plačilo kartice za nakup goriva - D60K51;

- razporeditev stroškov plastike na odhodkovna področja - D20 (26, 44) K60;

- Д19К60 – operacija prikazuje dejstvo obračuna davka na dodano vrednost od cene kartic;

- knjiženje D68K19 pomeni sprejem davka na dodano vrednost v odbitek;

- D60 (2) K51 - predplačilo blaga na bencinskih črpalkah, zlasti - goriva in maziva;

- D10-3K60-1 - operacija kaže, da je bilo kupljeno gorivo sprejeto za računovodske dejavnosti;

- D60-1K60-2 - predplačilo za vire goriva je bilo knjiženo;

- D20 (44, 26) K10-3 - operacija, ki označuje odpis izrabljenega goriva.

To so glavni vnosi pri obračunavanju stroškov goriva za plastične kartice. Tako se v proračunu podjetja odpravijo različne napake in prekomerna poraba sredstev, zahvaljujoč uporabi sistema kartic za gorivo, ki je predmet skrbnega in podrobnega nadzora menedžerjev. Pravilna uporaba takšnih kartic bo zagotovila izjemne prihranke in odsotnost napačnih informacij v okviru računovodstva.

Korak 1. Izdaja sredstev v podporočilo

Najprej razmislimo, kako odražati nakup goriv in maziv s strani zaposlenega za gotovino v 1C 8.3. Najprej morate formalizirati izdajo sredstev v podporočilu. Temu je namenjen dokument o dvigu gotovine, ki ga najdete na Banka in blagajna → zavihek Gotovinski dokumenti:

Pojdite na zavihek Gotovinski dokumenti. Če želite odpreti dokument, kliknite gumb Izdaj:

Nato morate nastaviti vrsto operacije Izdaja odgovorni osebi:

Nato morate navesti organizacijo, datum, prejemnika, polno ime, znesek, postavko DDS (denarni tok), računovodski račun. Vse podrobnosti so samodejno izbrane iz imenikov, če kliknete ikono na koncu vsake vrstice. Primer polnjenja:

Po izpolnitvi dokumenta pritisnemo gumb Pošlji, hkrati se oblikuje izdatni nalog in računovodski vnos Dt 71.01 Kt 50.01 v višini 2.000 rubljev.

Za prikaz natisljivega obrazca blagajne kliknite na gumb Natisni, nato Blagajniški nalog in pridobite natisnjen obrazec dokumenta:

2. korak. Knjiženje goriva

Po prejemu sredstev je delavec za gotovino kupil gorivo in oddal avansno poročilo v računovodstvo. Po potrditvi avansnega poročila se gorivo knjiži. Za te namene v 1C 8.3 na zavihku Blagajna in banka izberite postavko menija Avansno poročilo:

Ustvarite nov dokument: določite odgovorno osebo, organizacijo in skladišče. Na zavihku Predujmi vnesite podatke o dokumentu Dvig gotovine:

Na zavihku Blago vnesemo podatke o nabavljenih gorivih in mazivih, obračunski konto je 10.03. Pri knjiženju dokumenta se ustvari knjižba Dt 10.03 Kt 71.01 v višini 2.000 rubljev:

Pri nakupu za gotovino se kupcu – fizični osebi izda blagajniški račun. V blagajniškem potrdilu DDV ni označen kot posebna vrstica. Glede na to v avansnem poročilu nastavimo ustrezne nastavitve: brez DDV ali DDV 18%.

Če je prodajalec pravna oseba, se izda ček z obračunanim DDV in račun. Nato označite polje Račun in vnesite podatke o računu. V našem primeru je bil nakup opravljen brez DDV.

Pri knjiženju dokumenta v 1C 8.3 se generirajo knjižbe, ki si jih lahko vedno ogledate s klikom na ikono, ki je v posameznem dokumentu. Tako bomo videli ustvarjene transakcije za ta dokument:

Kako pravilno sestaviti vnaprejšnje poročilo, značilnosti dela z odgovornimi osebami v 1C 8.2 (8.3) so obravnavane v naši video lekciji:

Korak 3. Odpis bencina po tovornih listih

Naslednja faza je odpis bencina v 1C na stroškovne račune. Odpis je na podlagi tovornega lista. Za to 1C 8.3 uporablja dokument, ki se nahaja na zavihku Proizvodnja:

V dokument morate vnesti skladišče in organizacijo. V tabeli dokumentov na zavihku Materiali dodamo vrstico z gorivom za odpis, vnesemo znesek in konto (10.03):

Na zavihku Stroškovni konto vnesemo konto odpisa, stroškovno postavko in oddelek:

Glede na primer se pri knjiženju dokumenta ustvari knjižba Dt 44.01 Kt 10.03 v višini 2.000 rubljev. Tako se gorivo odpiše.

Obračunavanje goriva in maziv v 1C 8.3 za kartice za gorivo

Korak 1. Nakazilo predplačila dobavitelju

V primeru nakupa goriva in maziv (bencin) z uporabo kartic za gorivo je najprej potrebno nakazati predplačilo dobavitelju z dokumentom. To storite tako, da na zavihku Banka in blagajna uporabite postavko Bančni izpiski:

In ustvarite nov dokument s pritiskom na gumb Odpiši:

Pri knjiženju tega dokumenta se ustvari knjižba Dt 60.02 Kt 51 v višini 100.000 rubljev:

2. korak. Prejem kartice za gorivo

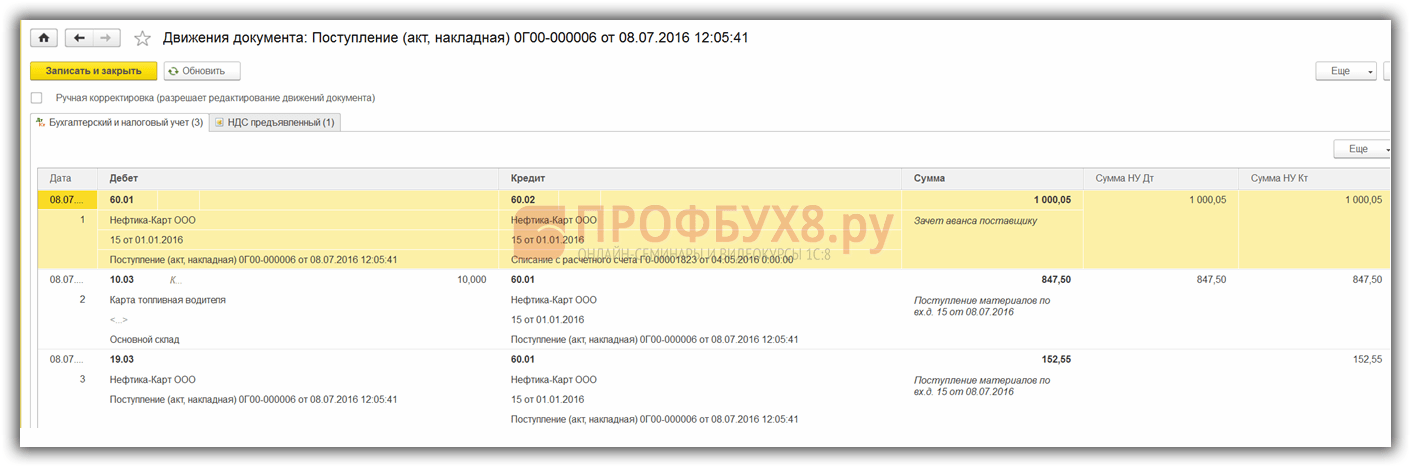

Naslednji korak je prejem kartice za gorivo, ki je v 1C 8.3 dokumentiran z dokumentom Prejem (akti, računi). Najdete ga v razdelku Nakupi:

Ustvarite dokument o prejemu blaga. V polje Račun vpišemo številko in datum dokumenta dobavitelja. Z gumbom Dodaj dodajte zemljevid nomenklature goriva. Določimo količino, ceno in dobavitelja:

Če je transakcija z DDV, potem v levi spodnji kot vpišete številko in datum oddanega računa in kliknete gumb Registracija:

Pri končni obdelavi dokumenta izvedemo dokument z gumbom Knjiži in kot rezultat dobimo knjižbe:

Za kvantitativno obračunavanje kartic za gorivo v 1C 8.3 se kartice knjižijo v dobro zunajbilančnega računa 006 z ročnim knjiženjem prek dokumenta Operacije, vnesene ročno:

Korak 3. Sprejem goriva in maziv za računovodstvo

Ob koncu meseca dobavitelj praviloma odda dokumente o dejansko natočenem gorivu. Na njihovi podlagi so goriva in maziva (gorivo) sprejeti v računovodstvo z dokumentom Prejem blaga in storitev na račun 10.03. Za to bomo ustvarili nov dokument, vnesli dobavitelja, organizacijo, skladišče, pogodbo in dodali vrstice v tabelo Blago. Izpolnimo na enak način kot potrdilo o prejemu kartic za gorivo:

Preverjamo knjižbe, ki se generirajo ob knjiženju dokumenta:

4. korak. Odpis bencina v 1C 8.3 po tovornih listih

Na podlagi podatkov tovornih listov v 1C se dejansko porabljeno gorivo in maziva odpišejo na stroške. V bazi podatkov 1C 8.3 se ta operacija izvede prek dokumenta Zahteva-račun.

Pri odpisu goriva in maziv za neproizvodne potrebe se odpis goriva izvede z istim dokumentom Potreba-račun, vendar na zavihku račun stroškov navedemo konto 91.02 in postavko stroškov Ni sprejeto za obdavčitev:

Pri vodenju se ožičenje oblikuje:

Korak 5. Kontrola preostalega goriva (bencin) v skladišču

Za nadzor stanja goriva v skladišču v 1C 8.3 oblikujemo bilanco stanja (SWS) za račun 10.3. Dokument se nahaja na zavihku Poročila:

Odpremo SOL na kontu 10.3, nastavimo parametre poročila: obdobje, izbor po nomenklaturi, po količini in oblikujemo SOL. Iz imenika lahko izbirate po nomenklaturi s funkcijo Najdi tako, da v iskalno polje vnesete ključno besedo Bencin: