ՔԱՅԼ 1. Հիմնական միջոցների ձեռքբերում 1C UPP և համալիր 1.1-ում

Սարքավորումների ստացում

Ծրագրում հիմնական միջոցների ստացումը կապիտալիզացնելու համար նախ պետք է այդ հիմնական միջոցներն ընդունեք պահեստ:

Մուտքագրեք փաստաթուղթը Ապրանքների և ծառայությունների անդորրագիր:

Բայց խնդրում ենք նկատի ունենալ, որ երբ ապագա հիմնական միջոցները ստացվեն, գործարքի տեսակը և աղյուսակային մասը պետք է ընտրվեն Սարքավորումներ.

Մենք ներկայացնում ենք մեր հիմնական արտադրանքը որպես կանոնավոր նոմենկլատուրա: Ստացված, բայց հաշվառման համար չընդունված հիմնական միջոցները հաշվապահական հաշվառման մեջ սովորական ապրանքներից առանձնացնելու համար կարող եք օգտագործել հոդվածի առանձին տեսակ: Մենք հենց դա կանենք, մենք կստեղծենք Product Line նոմենկլատուրան և Սարքավորման տեսակը:

Չնայած գործողության հատուկ տեսակին, 1C-ն ինքնին չի որոշի մեր հիմնական միջոցների հաշվապահական հաշվառումը: Այստեղ մենք կօգտագործենք անվանացանկի տեսակը, որը մենք խելամտորեն ստեղծել ենք:

Գնացեք Հաշվապահական հաշվառման մենեջերի ինտերֆեյս, մենյու Հաշվապահական կարգավորումներ - Նյութերի հաշվապահական պարամետրերի կարգավորում: Մենք նշում ենք գույքագրման հաշիվը 08.04 ապրանքի տեսակի Սարքավորումների համար: 1C-ն ինքն է ստեղծելու մնացած հաշվապահական հաշիվները.

Ընդհանուր զարգացման համար կա հոդվածների հաշվապահական հաշիվներ ստեղծելու երկրորդ տարբերակը՝ տեղեկատվական ռեգիստրում Item Accounting Accounts: Այս տարբերակը նախատեսված է առաջադեմ օգտատերերի համար և թույլ է տալիս մանրամասնել հաշվապահական հաշիվներն ըստ պահեստի:

Մենք վերադառնում ենք մեր փաստաթղթին, լրացնում ենք քանակը, գինը, ԱԱՀ-ն և իրականացնում.

Չմոռանաք մուտքագրել հաշիվ-ապրանքագիրը հիպերհղման միջոցով:

Մենք ստանում ենք բավականին գոհացուցիչ գրառումներ.

Սարքավորումների համար լրացուցիչ ծախսերի ստացում

Եթե դուք ունեք լրացուցիչ ծախսեր, որոնք պետք է հաշվի առնվեն հիմնական միջոցի ինքնարժեքում, ապա պետք է օգտագործեք լրացուցիչ ծախսերի անդորրագիր փաստաթուղթը: ծախսերը։

Այն կարող է մուտքագրվել ապրանքների և ծառայությունների ստացման հիման վրա.

Մեր օրինակում ծառայության մատակարարը նույնն է, թեև դա անհրաժեշտ չէ:

Լրացնում ենք հավելյալ ծախսերի չափը, բաշխման եղանակը և լրացնում կոճակի միջոցով բաշխում ենք աղյուսակային մասի վրա։ Մանրամասն աշխատեք փաստաթղթի հետ Լրացուցիչ ծախսերի ստացում.

Կրկին մի մոռացեք մուտքագրել հաշիվ-ապրանքագիրը:

ՔԱՅԼ 1. Հիմնական միջոցների գրանցում 1C UPP և համալիր 1.1-ում

Փաստաթղթի ստեղծում Հիմնական միջոցների հաշվառման ընդունում

Այժմ մենք պետք է մեր սարքավորումները հաշվի առնենք որպես հիմնական միջոց: Դա անելու համար անցեք մենյու Փաստաթղթեր - Հիմնական միջոցներ - Հաշվապահական հաշվառման ընդունում:

Այս փաստաթուղթը ընդունում է միայն այն սարքավորումները, որոնք արդեն հասել են պահեստ հաշվառման համար: Եթե հաշվառման մեջ մնացորդներ չկան, ապա փաստաթուղթը չի տեղադրվի։ Այսինքն, անհնար է հիմնական միջոցը անմիջապես ընդունել 1C-ում 01-ի հաշվին:

Եկեք ստեղծենք նոր փաստաթուղթ:

Առաջին ներդիրում՝ Սարքավորումներ դաշտում, մենք կնշենք այն ապրանքը, որը հենց նոր է ստացվել պահեստ: Հաշվապահական հաշվառման հաշիվները կլրացվեն ըստ փաստաթղթի Setting item accounting parametrs: Այս հաշիվների վրա 1C-ն կփնտրի պահեստում մնացած սարքավորումները:

Բայց Հիմնական միջոցների աղյուսակային մասում մենք կստեղծենք մեկ այլ գրացուցակի էլեմենտներ՝ Հիմնական միջոցներ:

տեղեկատու Հիմնական միջոցներ

Կարևոր. Եթե դուք ստացել եք միևնույն տեսակի մի քանի հիմնական միջոցներ, ապա կարող եք ապրանքն ընդունել պահեստ մեկից ավելի քանակով, որքան ստացվել է: Սակայն տեղեկատուի մեկ տարրը Հիմնական միջոցները հավասար են մեկ միավորի՝ առանձին գույքագրման համարով, և դրանք պետք է ստեղծվեն այնքան, որքան ստացված հիմնական միջոցները:

Հիմնական միջոցների քարտում ես լրացրեցի միայն այն դաշտերը, որոնք պետք է լրացվեն 1C-ում փաստաթղթեր տեղադրելու համար:

Իհարկե, հնարավորության դեպքում, դուք պետք է հնարավորինս ամբողջական լրացնեք առկա բոլոր տվյալները, որպեսզի ստեղծեք ամբողջական OS հաշվապահական քարտ:

Այսպիսով, մենք նշում ենք անունը և ցուցակներից ընտրում ենք հաշվապահական խումբը, ՕՀ-ի տեսակը և ամորտիզացիոն խումբը:

Մենք սեղմում ենք Գրել կոճակը և մեր ՕՀ-ին տրվում է գույքագրման համար:

Մնացած ներդիրներում տվյալները ավտոմատ կերպով կլրացվեն այն բանից հետո, երբ մեր ՕՀ-ն ընդունվի հաշվապահական հաշվառման համար:

Փաստաթղթի լրացում Հիմնական միջոցների հաշվառման ընդունում

Հաշվապահական հաշվառման ընդունման փաստաթղթում ընտրեք Հիմնական միջոցներ: Դուք պետք է ստանաք վերևի նկարի նման մի բան:

Գնացեք «Ընդհանուր տեղեկություններ» ներդիր:

Ընդհանուր տեղեկություններ

Այստեղ կարևոր է լրացնել մաշվածության դուրսգրման տվյալները։ Եկեք ծախսերը դուրս գրելու նոր միջոց ստեղծենք։

- Հստակ անվանում (հավանաբար մեթոդը հետագայում կօգտագործվի այլ հիմնական միջոցների համար):

- Կազմակերպություն

- Ծախսերի բաշխման մեթոդ - ընտրեք ցանկից: Ծախսերի բաշխման մեթոդների ստեղծման հետ աշխատելը դուրս է այս հոդվածի շրջանակներից, մենք ընտրում ենք պատրաստի տարբերակը:

Աղյուսակային բաժնում մենք նշում ենք ծախսերի դուրսգրման վերլուծությունը.

- Ստորաբաժանում

- Արժեքի առարկա

- Անհրաժեշտության դեպքում նոմենկլատուրային խումբ (բայց պարտադիր չէ):

Եթե Ձեզ անհրաժեշտ է բաժանել մի քանի բաժինների կամ ապրանքային խմբերի, կարող եք նշել մի քանի տող: Բայց տողերի միջև բաշխման գործակիցը պետք է նշվի որպես կոշտ: Արժեզրկումը կբաշխվի վերջին սյունակում նշած գործակցի համամասնությամբ:

Մենք գրում և ընտրում ենք ներդիրում մեր ստեղծած բաշխման եղանակը։

Կառավարման հաշվառում

Ներդիրը լրացվում է կառավարման հաշվառման մեջ մաշվածությունը հաշվարկելու համար անհրաժեշտ տվյալներով: Այս տվյալները կարող են տարբերվել հաշվապահական հաշվառումներից, բայց պարտադիր չէ:

Մենք նշում ենք բաժինը և MOL-ը:

ՕՀ-ի իրադարձությունները կամայական գրացուցակներ են, դրանք սովորաբար լրացվում են առանց մեծ երևակայության:

«Հաշվապահական հաշվառման ընդունումը գործարկման հետ» վանդակը կարևոր է: Դա մեզ թույլ է տալիս անմիջապես շահագործման հանձնել մեր հիմնական ակտիվը: Եկեք տեղադրենք այն:

Մենք նշում ենք ձեր դեպքում առկա մաշվածության բոլոր պարամետրերը.

- Արժեզրկման մեթոդ

- Օգտակար կյանք և այլն:

Կարևոր. Արժեզրկումը հաշվարկելու համար անհրաժեշտ է համապատասխան դաշտում ընտրել վանդակը: Դուք կարող եք նշել 1C-ին, որ արժեզրկումը պետք է հաշվարկվի ընթացիկ ամսից, այլ ոչ թե հաջորդ ամսից:

Հաշվապահություն

Այն լրացվում է այնպես, ինչպես կառավարման հաշվառման ներդիրը, բայց դուք նաև պետք է լրացուցիչ նշեք մաշվածության և հիմնական միջոցների հաշվապահական հաշիվները:

Այս հաշիվները կօգտագործվեն գործարքներում: Անհրաժեշտության դեպքում կարող եք օգտագործել ձեր ստեղծած ենթահաշիվները:

Հարկային հաշվառում

Էջանիշի լրացումը կախված է հարկային հաշվառման մեջ հիմնական միջոցի արժեքի մարման եղանակից:

3 տարբերակ կա.

1. Արժեքը ներառված չէ ծախսերի մեջ, պարզ է, ոչինչ չի պահանջվում,

2. Հաշվապահական հաշվառման ընդունվելիս ծախսերի մեջ ներառելը - ձեզ հարկավոր է նշել ծախսերի դուրսգրման վերլուծաբանը: Այն օգտագործվում է հիմնական միջոցների համար, որոնք կարող են անմիջապես դուրս գրվել որպես հարկային հաշվառման ծախսեր: Դա արվում է ծրագրում անկախ հաշվապահությունից, որտեղ այս հիմնական միջոցը կարող է մաշվել սովորական եղանակով:

Այս հոդվածում մենք կխոսենք «Արտադրական ձեռնարկությունների կառավարում» ERP համակարգի մասին: Արտադրական ընկերությունների ավտոմատացման ժամանակ այս ապրանքը հաճախ դառնում է օպտիմալ լուծում, և ես մեկ անգամ չէ, որ ներգրավված եմ եղել տարբեր կազմակերպությունների համար 1C UPP-ի իրականացման մեջ:

Աշխատելիս ես նկատեցի, որ այս ծրագրային արտադրանքի վերաբերյալ գործնականում ոչ մի ակնարկ չկա: Կան տեխնիկական փաստաթղթեր, որոշ խորհուրդներ ծրագրավորողների համար այս համակարգում կոնկրետ խնդիրների լուծման վերաբերյալ և վերապատրաստման դասընթացներ: Բայց օգտվողների համար չկա ամբողջ համակարգի հստակ նկարագրություն: Եվ շատ հաճախ, նախքան այս ծրագրային արտադրանքի ներդրումը, ես ստիպված եմ գործնականում «մատների վրա» բացատրել «Արտադրական ձեռնարկությունների կառավարման» առանձնահատկությունները, առավելություններն ու թերությունները:

Նույնիսկ Habré-ում ERP բաժնում դեռևս տեղեկատվություն չկար այս համակարգի մասին: Հենց այս բացը որոշեցի լրացնել: Բացի այդ, ես հուսով եմ, որ իմ հոդվածը կօգնի ձեռնարկատերերին և ՏՏ մասնագետներին արտադրական ձեռնարկության ավտոմատացման համար ծրագրակազմ ընտրելու փուլում և պատրաստել նրանց այն հատկանիշներին, որոնք պետք է հաշվի առնել այս համակարգը կիրառելիս:

Այս վերանայման մեջ ես ուզում եմ ձեզ ասել, թե ինչ է UPP համակարգը: 1.3, որպեսզի ով որոշի գնել և իրականացնել այն, ավելի իրազեկ և ավելի գիտակցված լինի այս թանկարժեք ապրանքի ընտրության հարցում։ Ես կփորձեմ օբյեկտիվ գնահատական տալ համակարգին՝ հիմնվելով դրա հետ կապված իմ փորձի և իմ հաճախորդների փորձի վրա։ Այս վերանայումը կօգնի ինչ-որ մեկին դրական որոշում կայացնել ծրագրի գնման վերաբերյալ, և ինչ-որ մեկը կորոշի հրաժարվել դրանից:

Ծրագրային արտադրանքի առանձնահատկությունները հասկանալու համար դուք պետք է պատասխանեք հետևյալ հարցերին.

- Ինչ է համակարգը, ինչ խնդիրներ են դրված նրա առջեւ։

- Որքանո՞վ է ունակ այս համակարգը կատարել իր հանձնարարված խնդիրները:

- Բացահայտեք համակարգի դրական և բացասական կողմերը:

Ի՞նչ է ERP համակարգը:

ERP (Ձեռնարկությունների ռեսուրսների պլանավորում) համակարգը կորպորատիվ տեղեկատվական համակարգ է, որը նախատեսված է վերահսկելու, գրանցելու և վերլուծելու բոլոր տեսակի բիզնես գործընթացները և լուծել բիզնեսի խնդիրները ձեռնարկության մասշտաբով:

Պարզ ասած, ERP համակարգը միավորում է բոլոր տեսակի հաշվապահական հաշվառումը, որոնք առկա են ընկերությունում: Օգտագործելով ERP համակարգերը, կատարվում է տեղեկատվության փոխանակում և փոխազդեցություն տարբեր գերատեսչությունների միջև և այլն: «Արտադրական ձեռնարկությունների կառավարում» ERP համակարգի դեպքում ծրագրային արտադրանքն առաջարկում է այս բոլոր գործառույթների իրականացումը արտադրող ընկերության համար:

«Արտադրական ձեռնարկությունների կառավարում» արտադրանքի ներդրման ժամանակ մշակողները փորձել են համատեղել համակարգի գործառույթների առավելագույն հնարավոր ցանկը: Եթե նայեք փաստաթղթերին, ապա կարող եք հաշվել մինչև 15 ենթահամակարգ: Փաստն այն է, որ 1C-ում փաստաթղթերը խմբավորված են ենթահամակարգերի.

- Արտադրության կառավարում

- Ծախսերի կառավարում

- Գնումների կառավարում

- Պլանավորում

- Հարկային և հաշվապահական հաշվառում

- Աշխատավարձեր

- Անձնակազմի հաշվառում և այլն:

Իմ արած սքրինշոթը հստակ ցույց է տալիս, որ փաստաթղթերի շատ փոքր մասն ուղղակիորեն վերաբերում է արտադրությանը: Բոլոր մյուս փաստաթղթերը լրացուցիչ ենթահամակարգեր են, որոնք նախատեսված են «Արտադրական ձեռնարկությունների կառավարումը» դարձնելու համընդհանուր լուծում բոլոր գերատեսչությունների աշխատանքի համար: Այս բոլոր հնարավորությունները մանրամասնորեն դիտարկելու իմաստ չեմ տեսնում, բայց կարևոր է, որ ենթահամակարգերից յուրաքանչյուրն արդյունավետ և լիարժեք աշխատի և կարողանա լուծել կոնկրետ բիզնեսի կարիքները: Այս հոդվածում մենք մանրամասնորեն կանդրադառնանք այն բլոկին, որը տարբերակում է UPP-ն այլ 1c - Արտադրության կառավարման լուծումներից:

1C UPP. ավելին արտադրանքի մասին

1C ընկերությունը դիրքավորում է «Արտադրական ձեռնարկությունների կառավարում» որպես իր առաջատար արտադրանքներից մեկը: Սա տիպիկ կոնֆիգուրացիա է 1C-ից, այսինքն. ծրագրային արտադրանքն ամբողջությամբ արտադրվում է հենց 1C-ի կողմից, և համակարգի ցանկացած փոփոխություն պետք է իրականացվի 1C-ի պաշտոնական գործընկերների կողմից: UPP-ն այն կոնֆիգուրացիաներից է, որն անընդհատ աջակցում է 1C-ի կողմից թարմացումները և այլն:Այս ստանդարտ կոնֆիգուրացիայի համար ստեղծվել են բազմաթիվ փոփոխված, այսպես կոչված, արդյունաբերական տարբերակներ՝ 1C.Մեքենաշինություն, 1C.Մսի վերամշակման գործարան, 1C.Կահույքի արտադրություն, 1C.Տպագրություն և այլն:

Արդյունաբերական լուծումները ստեղծվում են 1C գործընկեր ընկերությունների կողմից՝ հիմնված հիմնական կոնֆիգուրացիայի վրա: Սովորաբար դա տեղի է ունենում հետևյալ կերպ. փոփոխություններ են կատարվում կոնկրետ հաճախորդի համար, որից հետո դրանք «հավաքվում» են ընտրված ոլորտի համար նախատեսված նոր տարբերակի մեջ։ Փոփոխված կոնֆիգուրացիան անվանվել է այն արդյունաբերության անունով, որի համար այն գրվել է և վաճառվում է որպես «տուփային լուծում»:

Ապրանքի արժեքը

Այս կոնֆիգուրացիայի հետ աշխատելու համար դուք պետք է գնեք ապրանքն ինքնին: 1C ընկերությունից առաջարկվող գինը 186,000 ռուբլի է: Եվ այս ծրագրային արտադրանքի լիցենզավորումն իրականացվում է 1C-ի ընդհանուր չափանիշների համաձայն, այսինքն. Այլ 1C արտադրանքի օգտվողները չեն կարող գնել որևէ առանձին լիցենզիա այս համակարգի համար:Այս համակարգի համար հարմար է ցանկացած լիցենզիա, օրինակ՝ 1C Accounting կամ 1C Trade and Warehouse-ից: Բնականաբար, այդ ապրանքների լիցենզիաների արժեքը նույնն է։

Կարևոր է հասկանալ. արդյունաբերական լուծումների համար 1C գործընկեր ընկերությունները կարող են պահանջել իրենց առանձին լիցենզիաները: Իսկ այստեղ գինը կարող է տարբերվել հիմնական տարբերակից։

Ինչպես այլ ապրանքների հետ աշխատելիս, լիցենզավորումն իրականացվում է 1C-ում ընդունված տարբերակներից մեկի համաձայն՝ համակարգչի (սարքի) և օգտատիրոջ համար (միացումներ ցանկացած սարքից): Ես այստեղ չեմ մանրամասնի, քանի որ ամբողջ տեղեկատվությունը գտնվում է 1C կայքում: Դրան կարող եք ծանոթանալ հղումով՝ http://v8.1c.ru/enterprise/

Բուն 1C ծրագրի մասին շատ է գրվել։ Ես գրել եմ նաև այս հարթակի մասին, օրինակ՝ «Ինչու է 1C-ն վատ, և ինչու են 1C-ի ծրագրավորողներն այդքան հակակրանք» հոդվածում։ Հաշվի առնելով այն հանգամանքը, որ «Արտադրական ձեռնարկությունների կառավարում» համակարգը գործում է 1C-ի հիման վրա. Ձեռնարկություն 8.3, նրանում առկա են նաև հիմնական ծրագրաշարի բոլոր առավելություններն ու թերությունները։

Եկեք ավելի սերտ նայենք կազմաձևին

R.B. Chase, F.R. Jacobs, N.J. Aquilano-ի «Արտադրական և գործառնությունների կառավարում» գրքում ինձ դուր եկավ այն առաջադրանքների ցանկը, որոնք առաջադրված են արտադրական ձեռնարկության համար.- Պահպանեք նոր պատվերների գրառումները և դրանց մասին անհապաղ տեղեկացրեք արտադրության բաժնին:

- Տրամադրեք վաճառքի բաժինը ցանկացած պահի տեսնելու հաճախորդի պատվերի կարգավիճակը:

- Գնումների բաժնին տրամադրեք ցանկացած պահի նյութերի արտադրության կարիքները տեսնելու հնարավորություն:

- Ընկերության գործունեության վերաբերյալ տվյալներ պետությանը ժամանակին տրամադրելը, այսինքն. վարել հաշվապահական և հարկային գրառումներ.

Նոր պատվերների հաշվառում վաճառքի բաժնում

Պատվերների հաշվառումը ցանկացած վաճառքի բաժնի աշխատանքի անբաժանելի մասն է: Ցանկացած պատվեր բաղկացած է մի քանի մասից.- Հաճախորդների հաշվառում (ում է կատարվում վաճառքը);

- Ապրանքների հաշվառում (ինչ կվաճառվի հաճախորդին):

Իսկ բոլոր ապրանքների մասին մանրամասն տեղեկությունները, որոնք կարելի է վաճառել, պահվում են Nomenclature գրացուցակում:

Անվանակարգը գրացուցակ է, որը նախատեսված է ապրանքների և ծառայությունների մասին տեղեկությունները պահելու համար, որոնք կարող են տրամադրվել գնորդին: Եվ այս համակարգում նոմենկլատուրան ամենաբարդ տեղեկատու գրքերից է։

Այստեղ կարելի է պահել հետևյալը.

- Ապրանքի անվանումը

- Սերիա

- Լուսանկարներ

- Տեխնիկական փաստաթղթերի ֆայլեր

- Նկարագրություն և ապրանքի մասին գրեթե ցանկացած այլ տեղեկատվություն:

Օգտագործելով կարի արտադրության օրինակը, պատվերի վրա աշխատանքը բաժանվում է հետևյալ փուլերի.

- Ընդունեք պատվերներ և գրանցեք հաճախորդների կարիքները:

- Անհրաժեշտության դեպքում գնեք նյութ պատվերի համար:

- Կատարեք արտադրանքի կտրում, ապա կարում:

- Իրականացնել ապրանքների ստուգում (որակի հսկողություն):

- Պատրաստի արտադրանքը տեղափոխել պահեստ:

- Կատարել առաքում կամ առաքում գնորդին:

Արտադրության ծանուցում նոր պատվերների մասին

Արտադրությունը պետք է տեսնի նոր պատվերներ հենց որ նրանք հասնեն: 1C UPP կոնֆիգուրացիան, ընդհանուր առմամբ, հաղթահարում է այս խնդիրը: Բայց առաջանում է հակախնդիր՝ արտադրությունը պետք է տեսնի միայն այն պատվերները, որոնք պետք է արտադրվեն։ Նրանք. Եթե պատվերի փաստաթղթում նշվում են ապրանքներ, որոնք արդեն պահեստում են, արտադրությունը շահագրգռված չէ նման պատվերով, և դրա հայտնվելը արտադրության համար մատչելի փաստաթղթերի ցանկում կարող է լրացուցիչ շփոթություն առաջացնել:Արտադրությունը պետք է պատվերներ տեսնի դրանք ստանալուց անմիջապես հետո, բայց պատվերների միայն այն մասը, որի համար ապրանքներ պետք է արտադրվեն:

Նման խնդիրներից խուսափելու համար 1C-ի մշակողները առաջարկում են հետևյալ լուծումը՝ հիմնվելով գնորդի պատվերի վրա, վաճառքի մենեջերը պետք է ստեղծի նոր փաստաթուղթ՝ Արտադրության պատվեր, որտեղ կցուցադրվեն արտադրվող ապրանքների ապրանքները:

Բայց այս տարբերակը չի կարելի անվանել շատ հարմար, քանի որ աշխատանքում կա ևս մեկ քայլ, որը լիովին կախված է մարդկային գործոնից։ Նրանք. Պատվեր ստեղծելուց հետո մենեջերը կարող է մոռանալ արտադրության պատվեր ստեղծել, սխալվել և այլն։ Արդյունքում պահանջվող ապրանքը ժամանակին չի հասցվի արտադրական պլան, իսկ պատվիրատուն ժամանակին չի ստանա պատվիրված ապրանքը։ Բնականաբար, ձեռնարկության լիարժեք ավտոմատացման դեպքում նման իրավիճակներն անընդունելի են։ Մյուս կողմից, այս խնդիրը կարելի է ամբողջությամբ լուծել՝ ստեղծելով լրացուցիչ մշակում։

Հագուստի ընկերության համար ստեղծել ենք հետևյալ լուծումը. Գրվել է հավելյալ պլագին, որն ավտոմատ կերպով ստեղծում է արտադրության պատվեր՝ տարբեր պայմանների որոշակի ցանկի հիման վրա։

Այս մշակումը որոշեց, թե արդյոք պահանջվող ապրանքները պահեստում են: Եթե ոչ, ապա հաջորդ քայլը արտադրության մեջ առկա ապրանքների վերլուծությունն էր: Եթե այդպիսի ապրանքներ չկան կամ դրանք նախատեսված են պատվերի մեջ նշվածից ավելի ուշ ամսաթվի համար, ավտոմատ կերպով ստեղծվում է արտադրության պատվեր:

Եզրակացություն:Համակարգն ունի այն ամենը, ինչ անհրաժեշտ է ապրանքների և հաճախորդների մասին տեղեկությունները պահելու համար: Հնարավոր է պատվեր ստեղծել և տեղափոխել արտադրություն։ Սակայն աշխատանքը լիովին ավտոմատացնելու համար այն դեռևս կպահանջի փոփոխություններ՝ որոշակի ձեռնարկության կարիքներին համապատասխան:

Պատվերի կարգավիճակը արտադրության մեջ

Ինչպես արդեն նշվեց, պատվերի արտադրության մեջ մտնելուց հետո անհրաժեշտ է վաճառքի բաժնին տրամադրել հնարավորություն իրական ժամանակում վերահսկելու պատվերի կարգավիճակը: Վաճառքի բաժնի մենեջերի համար կարևոր է իմանալ, թե ինչ փուլում է աշխատանքը՝ արդյոք պատվիրված ապրանքն արդեն հասցվել է աշխատանքի, երբ է նախատեսվում ավարտել այն և այլն։Սա իրականացվում է երկու եղանակներից մեկով.

- Վաճառքի մենեջերը կարող է հետևել, թե որ տեխնոլոգիական փուլում է գտնվում պատվերի վրա կատարված աշխատանքը՝ պլանավորված, աշխատանքի մեջ մտցված, որակի վերահսկման և այլն: Այսպիսով, վաճառքի մասնագետը կարող է մշտապես հետևել յուրաքանչյուր պատվերի աշխատանքին և հաճախորդին տեղեկացնել ժամկետների մասին:

- Ապրանքի համար սահմանված է վաճառքի ժամկետ, այսինքն. ամսաթիվը, երբ անհրաժեշտ ապրանքների ցանկը կարտադրվի, կփորձարկվի և պատրաստ կլինի առաքման:

Ցավոք, երկրորդ դեպքում չկան պատրաստի գործիքներ այն դեպքերի համար, երբ արտադրությունը կարող է փոխել պատվերի ավարտի ժամկետը։ Միայն վաճառքի բաժինը կարող է ցանկացած փոփոխություն կատարել առաքման ամսաթվի մեջ և ավելի բարձր: Սովորաբար, կառավարիչը կարող է տեղափոխել ավելի ուշ ժամկետ, սակայն արտադրությունը պետք է տեղեկացվի ապրանքների ստեղծման ժամկետները ձեռքով փոխելու հնարավորության մասին: Նաև, անհրաժեշտության դեպքում, արտադրությունը չի կարող հետաձգել առաքման ամսաթիվը, նույնիսկ եթե հնարավոր լինի ավելի արագ կատարել պատվերը:

Հիմնական կոնֆիգուրացիայում ժամկետների և պատվերի կատարման փուլի որոշման ցանկացած փոփոխություն կատարվում է ձեռքով աշխատողների կողմից, ինչի արդյունքում աշխատանքում ներառվում է մարդկային անկանխատեսելի գործոնը: Բայց այստեղ բարելավումները կօգնեն լուծել խնդիրը։

Այսպիսով, կարի արտադրության համար մենք ստեղծեցինք ամփոփ հաշվետվություն, որը ցույց էր տալիս, թե ապրանքների որ խմբաքանակն է (որից պատվերներից) արտադրվում, այդ թվում՝ հաշվետվությունը ցույց է տալիս, թե որ խմբաքանակն է կտրում, որը՝ կարում և այլն։ Նրանք. մենք արտադրական գործընթացները բաժանեցինք փուլերի, և զեկույցը ցույց տվեց ընդհանուր պատկերը, թե որ ապրանքներից են պատվերները արտադրության որ փուլերում, որոնք են հերթագրված (նշվում է աշխատանքի մեկնարկի ամսաթիվը), որոնք են գտնվում որակի հսկողության տակ, որոնք են: ուղարկվել է պահեստ:

Սկզբում այս զեկույցը ստեղծվել էր արտադրության աշխատողների համար, որպեսզի նրանք կարողանան վերահսկել իրենց աշխատանքը և անհրաժեշտության դեպքում ճշգրտումներ կատարել: Բայց ավելի ուշ մենք բացեցինք նույն հաշվետվությունը վաճառքի բաժին, որպեսզի մենեջերները կարողանան տեսնել նաև որոշակի պատվերի կարգավիճակը:

Եզրակացություն:Կազմաձևը չի նախատեսում տվյալների ավտոմատ փոխանակում վաճառքի բաժնի և արտադրության միջև պատվերը մշակման ներկայացնելուց հետո: Բայց այս կոնֆիգուրացիայի հիման վրա հնարավոր է իրականացնել նմանատիպ լուծումներ՝ ստեղծելով լրացուցիչ հաշվետվություններ և մշակումներ:

Արտադրության և գնման բաժնի միջև հաղորդակցություն

Շատ կարևոր կետ է արտադրությունը անհրաժեշտ նյութերով ապահովելը։ Միևնույն ժամանակ, ճիշտ շահագործման համար անհրաժեշտ է արտադրությանը ապահովել պատվերների կատարման և պահեստից անվճար վաճառքի ապրանքներ ստեղծելու համար անհրաժեշտ ամեն ինչով, իսկ մյուս կողմից՝ անհրաժեշտ է, որ պահեստում ավելորդ նյութեր չկուտակվեն։ Հետևաբար, մատակարարման բաժինը պետք է հասանելի լինի պահեստում նյութերի քանակի և ընթացիկ արտադրության կարիքների մասին արդի տեղեկատվությանը, ներառյալ արտադրության համար նախատեսված պատվերների նյութերի ցանկը:Ինչպես պետք է կատարվի այս աշխատանքը.

- Ստեղծվում է կարիքների ցանկ:

- Այս ցանկի և արտադրանքի բնութագրերի հիման վրա ձևավորվում է արտադրանքի արտադրության համար անհրաժեշտ նյութերի ցանկ:

- Ստացված ցուցակի հիման վրա կազմվում է գնումների պլան։

- Համաձայն գնումների պլանի, համակարգը ստեղծում է պատվերներ մատակարարների համար:

Համակարգն ունի փաստաթուղթ, որը կոչվում է Գնումների պլան: Այն հավաքում է տեղեկատվություն կարիքների մասին, այսինքն. այն մասին, թե ինչ է պետք գնել արտադրությունն ապահովելու համար և ինչ քանակությամբ, ինչպես դա պետք է լինի դասական MRP համակարգում։

MRP (Նյութական պահանջների պլանավորում)- սա ձեռնարկության կարիքների ավտոմատացված պլանավորումն է հումքի և արտադրության համար մատակարարման համար: Պլանավորումը կատարվում է տեխնիկական բնութագրերի հիման վրա:

Հստակեցում (Նյութի օրինագիծ)տեղեկագիրք է, որը նկարագրում է որոշակի նյութի բոլոր պարամետրերը, դրա որակները, առանձնահատկությունները, հանդուրժողականությունը: Պատրաստի արտադրանքի կամ «կիսաֆաբրիկատի» համար հստակեցումը ցույց է տալիս, թե ինչից է բաղկացած արտադրանքը:

Յուրաքանչյուր ապրանքի արտադրությունը պահանջում է որոշակի նյութեր և կիսաֆաբրիկատներ: Նյութերը կարելի է անմիջապես պատվիրել՝ հիմնվելով տեխնիկական բնութագրերի վրա: Կիսաֆաբրիկատների համար անհրաժեշտ է կատարել հաջորդ քայլը՝ պարզել, թե ինչ նյութերից է բաղկացած իր հերթին այս կամ այն կիսաֆաբրիկատը։ Եվ նաև պատվերին ավելացրեք անհրաժեշտ նյութերը։

Այսպիսով, յուրաքանչյուր պատրաստի արտադրանք ավտոմատ կերպով բաժանվում է նյութերի, օգտագործելով մի քանի քայլ: Օրինակ.

Կոստյումը բաղկացած է տաբատից, բաճկոնից և փաթեթավորումից (փաթեթ): Տաբատը և բաճկոնը կիսաֆաբրիկատներ են, որոնք պետք է քայքայվեն հաջորդ քայլում՝ փաթեթ ստեղծելու համար, նյութը կարող է անմիջապես ավելացվել գնումներին. Երկրորդ քայլում տաբատը «բաժանվում» է տարբեր տեսակի գործվածքների, թելերի, կայծակաճարմանդների և կոճակների։ Նմանապես, բաճկոնը նույնպես բաղկացած է տարբեր տեսակի գործվածքներից, թելերից և կոճակներից: Այս բոլոր նյութերը ավելացվում են գնումների պլանին:

Այժմ դուք կարող եք շարունակել ընտրել յուրաքանչյուր նյութի համար մատակարար և ստեղծել պատվեր: SCP համակարգում վերը նշված բոլոր փուլերը ավտոմատացված չեն, և, հետևաբար, որոշ փոփոխություններ կպահանջվեն խնդրի լուծման համար: Միևնույն ժամանակ, կոնֆիգուրացիան ապահովում է բոլոր պահանջները պահելու հնարավորությունը, ինչպես նաև առկա է գնումների մասին տեղեկություններ հավաքելու հնարավորություն: Բայց հիմնական տարբերակում դրանք բոլորը պահանջում են մարդու միջամտություն, ինչը նվազեցնում է հարմարության և հուսալիության մակարդակը: Հետևաբար, այստեղ շատ օգտակար կլինի նաև արտաքին մշակումը, հատկապես, որ բոլոր տվյալները և դրանց հասանելիությունը հասանելի են համակարգում։

Կարի արտադրության համար հարցը լուծեցինք հետեւյալ կերպ. Արտադրության համար մշակված հաշվետվության, ինչպես նաև պատվերների վերաբերյալ տեղեկատվության հիման վրա ավտոմատ կերպով հաշվարկվել է անհրաժեշտ նյութերի անհրաժեշտությունը։ Այնուհետև այս ցանկից հանվել են պահեստում պահվող նյութերը, և ստեղծվել է հաշվետվություն, որի օգնությամբ կարելի է գնումներ կատարել։ Մատակարարներն այնուհետև ձեզ ասում են, թե որքան արագ կարող են մատակարարել նյութերը: Եվ այս տեղեկատվությունը ձեռքով մուտքագրվում է համակարգ, որի հիման վրա վաճառողները կկարողանան ծանուցել հաճախորդներին պատվերի արտադրության ժամկետների մասին։

Հաշվապահական հաշվառում և հարկային հաշվետվություն «վանդակային լուծումով»

«Արտադրական ձեռնարկությունների կառավարման» բնորոշ կոնֆիգուրացիան, ինչպես մտահղացել է մշակողները, պետք է հավաքի հաշվապահական և հարկային հաշվետվությունների համար անհրաժեշտ բոլոր տեղեկությունները և ստեղծի հաշվապահական հաշվառման բաժնի աշխատանքի համար անհրաժեշտ բոլոր հաշվետվությունները:Եվ ահա այս կոնֆիգուրացիան ունի շատ մեծ «աքիլեսյան գարշապարը»: Փաստն այն է, որ յուրաքանչյուր փաստաթղթում կա երեք վանդակ.

- УУ – փաստաթուղթ կառավարման հաշվառման մասին;

- BU - փաստաթուղթը ենթակա է հաշվառման.

- NU – փաստաթուղթը ենթակա է հարկային հաշվառման:

Քանի որ փաստաթղթերը բաժանված չեն տարբեր համակարգերի, մարդկային գործոնը գործում է: Օրինակ՝ գնումների բաժնի աշխատակիցը կամ պահեստապետը նյութեր ստանալուց հետո փակցնում է անդորրագրի փաստաթուղթ։ Նյութը գրանցված է։ Բայց եթե նա չի նշում BU վանդակը, ապա հաշվապահը չի տեսնում փաստաթուղթը, և նա ինքն է փակցնում հաշիվը իր ստացած հարկային հաշիվ-ապրանքագրի հիման վրա։ Արդյունքում փաստաթուղթը երկու անգամ ուղղվում է տարբեր հեղինակների կողմից։ Իսկ եթե ինչ-որ սխալներ լինեն, շատ դժվար կլինի բացահայտել մեղավորին։

Ես չգիտեմ, թե ինչպես է այս խնդիրը լուծվում տարբեր դեպքերում։ Առայժմ ես հանդիպել եմ տարբերակների, որտեղ ղեկավարությունը համաձայնել է այս թերության հետ և գերադասել հույսը դնել աշխատակիցների վրա: Մարդկային սխալներից պաշտպանվելու միակ մեթոդը, որն իրականացվել է, լռելյայն վանդակների սահմանումն է: Սկզբունքորեն, այն փոքր ու միջին բիզնեսում, որոնց հետ ես սովորաբար աշխատում եմ, դա իսկապես բավական է։

Ինտեգրում այլ ծրագրային արտադրանքների և համակարգերի հետ

Ինտեգրումը կարևոր փուլ է, որն անհրաժեշտ է ցանկացած ընկերության, այդ թվում՝ արտադրության, աշխատանքի ավտոմատացման ժամանակ։ Պետք է հասկանալ, որ ինտեգրումը թանկ գործընթաց է, որը զգալի ժամանակ և ջանք է պահանջում: Քանի որ մենք խոսում ենք բարդ բազմաֆունկցիոնալ ERP համակարգի մասին, գործընթացների բարձրորակ ավտոմատացման համար անհրաժեշտ կլինի տարբեր աղբյուրներից ստանալ մեծ քանակությամբ տարբեր տվյալներ:Եթե նայեք դրան արտադրության տեսանկյունից, ապա անպայման պետք է համակարգում բեռնեք տվյալներ արտադրանքի թողարկման ժամկետների, կիսաֆաբրիկատների և նյութերի վերաբերյալ: Գնումների բաժինը համակարգ է բեռնում առաքման նոտաներ և այլ անդորրագրեր: Վաճառքի բաժինը պետք է վերբեռնի տեղեկատվություն պատվերների մասին և այլն: Բացի այդ, արտադրության մեջ հնարավոր են տարբեր իրավիճակներ, և շատ կարևոր է, որ համակարգը անհապաղ տեղեկատվություն ստանա նյութի սպառման, թերության դրույքաչափերի, արտադրության վերափոխման մասին՝ աշխատանքի ընթացքում առաջացած որոշ դժվարությունների պատճառով և այլն:

Օրինակ՝ կարի ձեռնարկությունում ինտեգրումն իրականացվել է կտրող մեքենայի հետ։ Հաճախ պահանջվում է նաև ինտեգրում CAD-ի որոշ ծրագրերի, ձեռնարկության կայքի և այլ լուծումների հետ: Իսկ աշխատանքի այս փուլը հաճախ խլում է բյուջեի մինչեւ 30%-ը։

Միևնույն ժամանակ, առանց նման համապարփակ լուծումների, EPR համակարգի կիրառումը չի լինի արդյունավետ: Սա շատ կարևոր է հասկանալ:

Ցանկացած համակարգ նույնքան արդյունավետ է, որքան նրա ամենաթույլ օղակը: Եվ եթե իրականացման ընթացքում այս կամ այն դեպքում հրաժարվեք ինտեգրվելուց և հույսը դնեք մարդկային գործոնի վրա, ապա սխալներ, անշուշտ, կկուտակվեն, և ամբողջ համակարգը կդառնա անկայուն։

Օրինակ, եթե մենք խոսում ենք նոր արտադրանքի նախագծման մասին, ապա բոլոր նախագծային փաստաթղթերը պետք է ավտոմատ կերպով վերբեռնվեն դիզայնի համակարգից (CAD) ERP համակարգ: Եվ հետո, եթե ինչ-որ հարցեր կամ դժվարություններ առաջանան, միշտ հնարավոր կլինի հասկանալ, թե կոնկրետ ինչ ապրանքի մասին է խոսքը։ Իսկ դիզայներները կկարողանան արագ ու առանց սխալների կատարել անհրաժեշտ փոփոխությունները։

Ինչ վերաբերում է արտադրությանը, ապա շատ կարևոր է ստանալ մուտքային պատվերների մասին ժամանակին և անսխալ տեղեկատվություն (օրինակ՝ կայքէջից կամ հատուկ պատվերի ձևից), որոնք պետք է արտադրվեն, ինչպես նաև ժամանակին և առանց սխալների փոխանցումը։ փաստացի օգտագործվող նյութերի մասին տեղեկատվություն, ինչը թույլ կտա աշխատանքը շարունակել առանց պարապուրդի:

Ես արդեն նշեցի, որ կարի ձեռնարկությունում անհրաժեշտ էր ինտեգրվել կտրող մեքենայի հետ, որը միաժամանակ կտրում էր գործվածքների 36 շերտերը, անհրաժեշտ էր տեղեկատվություն ստանալ ջարդոնի, ջարդոնի քանակի մասին և բաշխել այդ ջարդոնը: ապրանքների ամբողջ խմբաքանակը. Համապատասխանաբար, պահանջվում էր հավելում, որն ուղղակիորեն ինտեգրվում էր մեքենային, որպեսզի համակարգը հասկանա դրանից դուրս եկած տվյալները և տվյալներ ուղարկի սարքին այն ձևաչափով, որը կարող էր հասկանալ: Բացի այդ, մեքենայից ստացված տվյալների մշակումը պահանջվում էր թերությունները և արտադրանքի ծախսերը հաշվարկելու համար:

Նաև շատ այլ դեպքերում մարդկային գործոնի վրա հույս դնելն անընդունելի է, քանի որ սխալները, համակարգում առկա անճշտությունները, տեղեկատվության ժամանակին մուտքագրումը հանգեցնում են աշխատանքի խափանումների։ Ուստի ինտեգրումը, իհարկե, արագ և ծախսատար գործընթաց չէ, բայց անհրաժեշտ է բարելավել աշխատանքի որակը։

Արդյունաբերական լուծումներ

Բացի 1C-ի հիմնական կոնֆիգուրացիայից: SCP-ի համար կան զգալի թվով արդյունաբերական լուծումներ: Դրանք ստեղծվում են 1C գործընկեր ընկերությունների կողմից՝ հիմնվելով հիմնական կոնֆիգուրացիայի վրա: Ամենից հաճախ նման լուծումները հայտնվում են որոշ արտադրական ձեռնարկությունների համար 1C.UPP-ի ներդրման արդյունքում։ Դրանից հետո որոշակի ոլորտի համար կոնֆիգուրացիայի փոփոխված տարբերակը փոքր-ինչ փոփոխվում է և որպես պատրաստի արդյունաբերական լուծում առաջարկվում հաճախորդներին:Այժմ 1C կայքում դուք կարող եք գտնել նման կոնֆիգուրացիաներ գրեթե ցանկացած ոլորտի համար: Բայց շատ կարևոր է հասկանալ հետևյալ կետերը.

- Կազմաձևը փոփոխվել է որոշակի ձեռնարկության կարիքներին համապատասխան: Եվ երաշխիք չկա, որ այս մոտեցումը ճիշտ կլինի ձեր ընկերության համար: Օրինակ՝ կաթնամթերքի արտադրությունը կարող է քաշով կաթնաշոռ ու թթվասեր ստեղծել, կամ կարող է փաթեթավորել այդ ապրանքները որոշակի տարաներում։ Այն կարող է արտադրել կաթ, կեֆիր և խմորված թխած կաթ, կամ կարող է մասնագիտանալ յոգուրտների և աղանդերի մեջ: Այս դեպքերից յուրաքանչյուրը կպահանջի տարբեր փոփոխություններ: Եվ դա փաստ չէ, որ գործընկերներից հիմնական տարբերակում առաջարկվածները կհամապատասխանեն ձեզ:

- Արդյունաբերության կոնֆիգուրացիաներն իրականացվում են գործընկեր ընկերությունների կողմից հիմնականի հիման վրա, մինչդեռ զգալի փոփոխություններ են կատարվում հենց կոնֆիգուրացիայի մեջ: Հետևաբար, թարմացումներ 1C-ի հիմնական տարբերակի համար: Փափուկ նախուտեստները հարմար չեն արդյունաբերության կոնֆիգուրացիայի համար: Օգտագործողները պետք է սպասեն, մինչև 1C գործընկեր ընկերությունը նույնպես թարմացնի արդյունաբերական տարբերակը։

Մի քանի խոսք 1C-ի մասին. UPP ERP 2.0

Կա նաև առանձին 1C կոնֆիգուրացիա։ UPP ERP 2.0, որում կատարվել են զգալի բարելավումներ և լրացումներ՝ արտադրական ձեռնարկության կառավարումն ավտոմատացնելու համար: Նրանք. այս կոնֆիգուրացիան տեղադրված է ոչ միայն որպես ամբողջական լուծում, այլ որպես ունիվերսալ լուծում արտադրական ձեռնարկության համար, որը ներառում է լիարժեք ERP համակարգ:Այս համակարգը նույնպես ստեղծվել է 1C-ի հիման վրա, կոնֆիգուրացիան նույնպես համապարփակ է, ոչ մոդուլային։ Հետևաբար, 1C արտադրանքի բոլոր հատկանիշները, սկզբունքորեն, ինչպես նաև բարդ 1C կոնֆիգուրացիաներ իրականացնելիս առաջացած խնդիրները նույնպես բնորոշ են այս համակարգին:

Մի կողմից՝ 1C տարբերակը։ UPP ERP 2.0-ն իսկապես ունի ընդլայնված գործառույթներ, որոնք հիմնականում կապված են ավտոմատացման և կառավարման խնդիրների հետ: Բայց այս ծրագրային արտադրանքը ստեղծվել է համեմատաբար վերջերս: Եվ ես կարծում եմ, որ դեռ վաղ է անցնել այս տարբերակին այն պատճառով, որ այն դեռ ամբողջությամբ մշակված չէ։

Այն անընդհատ թարմացվում է նոր հնարավորություններով, նոր տեղեկատու գրքերով, փաստաթղթերով, հաշվետվություններով, ի տարբերություն 1C-ի: UPP, որի թարմացումները ներառում են միայն հայտնաբերված սխալների ուղղումներ և հաշվապահական և հարկային հաշվետվությունների թարմացումներ՝ կապված օրենսդրության փոփոխությունների հետ:

Բացի այդ, 1C համակարգը. UPP ERP 2.0-ը շատ ավելի թանկ է, քան 1C կոնֆիգուրացիան: UPP.

1C UPP համակարգի առավելություններն ու թերությունները

Համակարգն իսկապես ընդգրկուն է և, համապատասխան փոփոխությամբ, կարող է կատարել որոշակի տեսակի արտադրական ձեռնարկության կառավարման գործառույթներ: Կարևոր է նաև հասկանալ, որ յուրաքանչյուր արդյունաբերություն կպահանջի տարբեր բարելավումներ: Եթե համակարգը ստեղծվել է հագուստ կարելու համար, ապա այն հարմար չի լինի կաթնամթերքի արտադրության ձեռնարկությանը։ Իհարկե, դուք կարող եք նաև օգտագործել արդյունաբերական լուծումներ, բայց ես անձամբ խորհուրդ չեմ տալիս օգտագործել նման լուծումներ։Պարզապես այն պատճառով, որ եթե «Արտադրական ձեռնարկությունների կառավարման» ստանդարտ կոնֆիգուրացիան շատ առումներով չի համապատասխանում ձեզ, ապա արդյունաբերական լուծումները նույնպես ձեզ չեն հարմարվի: Այս դեպքում ավելի հեշտ կլինի ընտրել այլ ապրանք կամ իրականում պատվիրել հատուկ լուծում: Եվ եթե ստանդարտ կոնֆիգուրացիան ձեզ մեծ մասամբ համապատասխանում է, ապա որոշակի բիզնեսի բնութագրերին համապատասխանող փոփոխությունների և պարամետրերի քանակը ստանդարտ լուծումների և ոլորտին հատուկ լուծումների համար քիչ կտարբերվի:

Համակարգի կարևոր թերությունը մոդուլյարության բացակայությունն է: Նրանք. Որոշակի խնդիրներ լուծելու համար դուք կարող եք ստեղծել որոշակի մշակում կամ հաշվետվություններ, «հավելումներ» համակարգում: Դրանք կաշխատեն, բայց հիմնարար լուծումները կմնան անձեռնմխելի։ Բայց եթե ինչ-որ նպատակով անհրաժեշտ է փոփոխություններ կատարել փաստաթղթերի կամ տեղեկատու գրքերի աշխատանքում, ապա ձեզ հարկավոր է փոփոխություններ կատարել բոլոր ենթահամակարգերում, որոնք առկա են կազմաձևում:

Այս համակարգում մոդուլյարության բացակայության պատճառով անհնար է որևէ էական ճշգրտում կատարել հաշվապահական հաշվառման կամ, օրինակ, պահեստային հաշվառման աշխատանքի մեջ՝ առանց այլ գերատեսչությունների համար նախատեսված փաստաթղթերի և գրացուցակների էական փոփոխությունների: Նրանք բոլորը կապված են և աշխատում են նույն տեղեկատու գրքերով և փաստաթղթերով: Այնուամենայնիվ, այս հատկությունը լայնորեն հայտնի է, քանի որ այն բնորոշ է բոլոր ծրագրային արտադրանքներին 1C-ից:

Հետեւաբար, սովորաբար ոչ ոք այս համակարգում էական բարելավումներ չի անում, նրանք փորձում են բավարարվել արտաքին մշակմամբ, հաշվետվություններով և այլ հավելումներով: Արդյունաբերական լուծումներն ամենից հաճախ ընդամենը մի շարք հավելումների տարբերակ են, որոնք ստեղծվել են որոշակի ձեռնարկության համար՝ կապված որոշակի տարածքի հետ: Եվ ձեզ դեռ պետք կգան որոշ փոփոխություններ, որոնց արժեքը քիչ է տարբերվում փոփոխություններից մինչև հիմնական կոնֆիգուրացիա: Բայց ստանդարտ լուծման հուսալիությունը միշտ ավելի բարձր է, քան գործընկեր ընկերությունների արտադրանքը:

Եզրակացություն.Եթե դուք գոհ եք համակարգի հիմնական կազմաձևից, ապա ավելի լավ է գնել և տեղադրել այն: Բայց միևնույն ժամանակ, շատ կարևոր է, որ համակարգի ներդրումն իրականացվի փորձառու մասնագետների կողմից, ովքեր կկարողանան ոչ միայն կարգավորել ծրագրակազմը, այլև կատարել ձեր բիզնեսի համար անհրաժեշտ բոլոր բարելավումները, հաշվետվությունները և իրականացնել ինտեգրում: այլ ծրագրային արտադրանքների և համակարգերի հետ:

Ճիշտ մոտեցմամբ՝ 1C Manufacturing Enterprise Management համակարգը դառնում է հիանալի գործիք, որը թույլ կտա հասնել բիզնես գործընթացների ավտոմատացման բարձր մակարդակի և ընկերության տարբեր ստորաբաժանումների աշխատանքի համակարգման:

Որպես վերջաբան՝ ես ուզում եմ մի քանի խորհուրդ տալ նրանց, ովքեր որոշել են գնել և իրականացնել «1C: Արտադրական ձեռնարկությունների կառավարում 8 հրատարակություն 1.3» ծրագիրը.1. Ընտրեք ռազմավարություն

SCP-ն բարդ և մեծ արտադրանք է, որը պնդում է, որ ունիվերսալ է: Ապրանքը թանկ է, և ես այստեղ խոսում եմ ոչ միայն ձեռքբերման արժեքի, այլ նաև ծրագրի սեփականության արժեքի մասին. որակյալ մասնագետները թանկ են, և նրանցից շատ քիչ են: Ընտրեք ռազմավարություն և որոշեք, թե ինչու եք գնում այս կոնկրետ ծրագիրը և ինչպես եք այն օգտագործելու, ինչ եք պատրաստվում անել դրա հետ հետո:Որո՞նք են ռազմավարությունները: Իմ հաճախորդներից մեկն ընտրեց այս կոնֆիգուրացիան, քանի որ «դա միակ համակարգն է, որն ունի ամեն ինչ»: Այս ձեռնարկությունն աշխատել է մի քանի համակարգերում՝ 1c, Excel և այլն։ - որոշեցին մեկ համակարգ վերցնել հաշվապահական հաշվառումը համախմբելու համար:

Մեկ այլ ընկերություն, որը զարգացնում էր արտադրությունը, ցանկանում էր վերահսկել ընթացքի մեջ գտնվող աշխատանքները. նրանք մտահոգված էին արտադրության մեջ նյութերի հաշվառմամբ: Սա նույնպես ռազմավարություն է։

2. Մտածեք ինտեգրման մասին

Ինտեգրումը պետք է ի սկզբանե մտածել, որպեսզի գնահատվի, թե ինչ ֆինանսական և ժամանակային ռեսուրսներ կծախսվեն դրա իրականացման վրա: Այս փաստի օբյեկտիվ գնահատումը կարող է ազդել այս ծրագիրը գնելու կամ այլ ապրանքի նախապատվությունը տալու որոշման վրա:3. Գնահատեք SCP-ի անհրաժեշտությունը ընկերության չափի տեսանկյունից

SCP-ն հարմար չէ յուրաքանչյուր ընկերության համար: Ես տեսա մի ընկերություն, որտեղ 15 մարդ էր աշխատում։ Նրանք ինչ-որ կերպ «ժառանգեցին» SCP համակարգը, բայց ներդրումն ու փոփոխումը մեծ ծախսեր արեցին, և ի վերջո նրանք այդպես էլ չանցան SCP-ին: Դուք պետք է հասկանաք, որ եթե ձեր ընկերությունը բավականաչափ պատրաստված չէ նման բարդ արտադրանքի հետ աշխատելու համար, ապա դա որևէ ազդեցություն չի ունենա: Ես խորհուրդ չեմ տալիս այս կոնֆիգուրացիան փոքր ընկերության համար:4. Գնահատեք SCP-ի անհրաժեշտությունը արդյունաբերության տեսանկյունից

Թեև 1c-ը գրում է, որ UPP-ն ունիվերսալ լուծում է, պետք է հասկանալ, որ այն հարմար է միայն մոնտաժային արտադրության համար, որը ներառում է մի ամբողջ արտադրանքի հավաքում մի քանի մասից։ Օրինակ, շինանյութերի և խառնուրդների արտադրության համար այս կոնֆիգուրացիան հարմար չէր:«1C: Արդյունաբերական ձեռնարկությունների կառավարում 8.2» ծրագիրը ի սկզբանե ստեղծվել է որպես ունիվերսալ լուծում ցանկացած տեսակի բիզնեսի համար՝ լինի դա արտադրություն, առևտուր, ծառայություններ, այսինքն՝ տնտեսության տարբեր ոլորտների համար:

Ի հավելումն ունիվերսալության, 1C-ի նպատակն էր ստեղծել պատրաստի արտադրանք, որը ծրագրավորողների կողմից մեծ փոփոխություններ չի պահանջում: Հետևաբար, այս արտադրանքը ներառում էր ապրանքների, նյութական, ֆինանսական հոսքերի կառավարումն ապահովելու, հաշվապահական հաշվառման և անձնակազմի ծառայությունների, մարքեթինգի, կարգավորվող և ներքին հաշվառման պահպանման և այլնի կառավարումն ապահովելու մեծ թվով հնարավորություններ: Սա կարելի է դատել ըստ բազմազանության: ֆունկցիոնալությունը, տեղեկատու գրքերի մեծ ընտրություն, բնութագրեր, դասակարգիչներ և պարամետրեր:

Սրա լույսի ներքո կարող ենք ասել, որ 1C UPP-ը բազմաֆունկցիոնալ համալիր ծրագիր է, որն ունի բոլոր անհրաժեշտ գործիքները՝ ցանկացած մասշտաբի ձեռնարկության գործունեությունը ապահովելու համար: Բայց միևնույն ժամանակ, UPP 8.2-ը դեռ ավելի շատ կենտրոնացած է միջին և խոշոր ձեռնարկությունների վրա մի քանի տասնյակ աշխատողներով, քանի որ զարգացած ֆունկցիոնալության շնորհիվ ապրանքի գնման և դրա օգնությամբ հաշվապահական հաշվառման պահպանման ծախսերը բավականին բարձր են: Հետևաբար, UPP-ում դուք կարող եք վարել բազմարժութային հաշվառում գրեթե անսահմանափակ թվով կազմակերպությունների համար: Ներդրվել է մշակված կառավարման հաշվառում, ինչպես նաև կարգավորվող հաշվապահական հաշվառման, ներառյալ ՖՀՄՍ-ի միաժամանակյա վարումը: Ընկերության (հոլդինգի) համար գոյություն ունի վերջնական համախմբված հաշվառում:

Եթե խոսենք լուծման թերությունների մասին, ապա դրանք ներառում են մոդուլների հստակ կառուցվածքի բացակայությունը (ինչպես ավելի ժամանակակից ERP համակարգերում, որտեղ կարող եք ամբողջությամբ անջատել չօգտագործված մոդուլները) և հատուկ մարքեթինգային բաժին: Մարքեթինգային գործառույթները տեղակայված են տարբեր բաժիններում՝ արտադրության կառավարում, գնումներ, վաճառք և գնագոյացում:

Դիտարկենք 1C UPP-ի հնարավորությունները՝ օգտագործելով 1.3 հրատարակության ցուցադրական բազայի օրինակը (տարբերակ 1.3.97.5): UPP-ն ունի ստանդարտ ինտերֆեյս ծրագրային արտադրանքների համար 1C:Enterprise 8.2 հարթակում:

Պոտենցիալ հատկանիշները ցուցադրվում են ընդհանուր տեղեկատվական տեսքով «Փաստաթղթեր», «Հաշվետվություններ» և «Տեղեկատուներ» ցանկի կետերում:

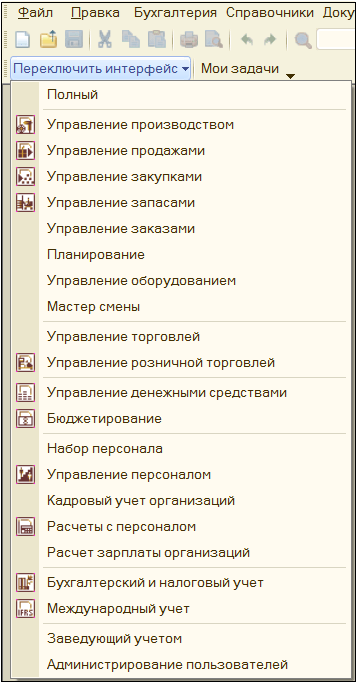

Չափից դուրս ֆունկցիոնալությունը խաթարում է համակարգը, երկարացնում մենյուում փնտրելու և ընտրելու ժամանակը և արդյունքում դանդաղեցնում աշխատանքը։ Մշակողները լուծել են այս խնդիրը: 1C UPP կոնֆիգուրացիայում իրականացվում է մասնագիտացված ինտերֆեյս ընտրելու հնարավորություն:

«Իր» ինտերֆեյսում աշխատողը տեսնում է միայն այն ընտրացանկի տարրերն ու կարգավորումները, որոնք անհրաժեշտ են իր աշխատանքի համար: Նույնիսկ փաստաթղթերի ձևը տարբեր կլինի տարբեր միջերեսների համար:

Տիպիկ ինտերֆեյսի կոնֆիգուրացիան ավելի համահունչ է ենթահամակարգի կազմաձևմանը: Անհրաժեշտության դեպքում կարող եք փոխել ինտերֆեյսի ֆունկցիոնալությունը ընկերության կանոնակարգին համապատասխան: Դուք կարող եք նաև սահմանել հասանելի ինտերֆեյսները կոնկրետ աշխատակիցների համար և սահմանել լռելյայնը տվյալների բազայի նիստ մուտք գործելիս:

1C UPP-ի մեկ այլ առանձնահատկությունն այն է, որ ցանկացած փաստաթուղթ ունի կառավարման, հաշվապահական և հարկային հաշվառման մեջ ընտրովի գրանցման կարգավորում: Բայց այս մոտեցումը պահանջում է ձեռնարկության բոլոր գործընթացների հստակ պատկերացում:

Եկեք հակիրճ ակնարկ տանք 1C UPP-ի հիմնական ֆունկցիոնալ ենթահամակարգերին:

Արտադրության կառավարում

1C UPP-ում մեծ ուշադրություն է դարձվում արտադրության կառավարմանը, քանի որ այս արտադրանքը ստեղծվել է հատուկ արտադրական ընկերությունների համար (բայց այն կարող է օգտագործվել նաև այնտեղ, որտեղ արտադրություն չկա): Ամենակարևորն այն է, որ ծրագիրը հաջողությամբ կարող է կիրառվել բարդ կառուցվածք ունեցող բիզնեսների համար, որտեղ կան տարբեր արտադրական, ծառայություններ, մեծածախ և մանրածախ առևտուր։

Ցանկացած արտադրություն սկսվում է պլանավորմամբ, և հաճախ ոչ թե պլանավորման արտադրությամբ, այլ վաճառքով, և դրա հիման վրա կառուցվում է արտադրության պլան, և նշվում են կոնկրետ ժամկետներ՝ ելնելով ձեռնարկության կարողությունից: Հաջորդը, հերթափոխի պլանավորումն իրականացվում է մանրակրկիտ արտադրանքի ողջ տեսականու համար: Ժամանակահատվածի համար ամփոփված հերթափոխային արտադրությունը համեմատվում է ընդլայնված պլանի հետ, որից հետո հստակեցվում է արտադրության պլանը։ 1C UPP-ում պլանավորման ստանդարտ ժամանակաշրջաններն են՝ օր, շաբաթ, տասնամյակ, ամիս, եռամսյակ, տարի:

Միաժամանակ նախատեսվում է նյութերի, հումքի, մասերի, այսինքն՝ արտադրական ռեսուրսների անհրաժեշտությունը, և դրա հիման վրա հաշվարկվում են արտադրության, ծախսերի պլանավորման և գնումների պլանավորման համար անհրաժեշտ պաշարները։ Սրանից բյուջե է կազմվում ըստ ծախսային հոդվածների։

1C UPP-ն օգտագործում է ծախսերի հաշվառման շատ լավ զարգացած համակարգ: Ծախսերը դասակարգվում են ըստ օգտագործման տեսակի և բնույթի: Այս վերլուծությունը օգտագործվում է արտադրության ծախսերը բաշխելու համար: Արտադրության անբաժանելի մասն են այն բնութագրերը, որոնք որոշում են արտադրված արտադրանքի կազմը: Տեխնիկական բնութագրերի հիման վրա արտադրված արտադրանքի արժեքը հաշվարկվում է ըստ սահմանված ստանդարտների:

Արտադրության պլանի կատարման գործընթացում դուք կարող եք վերլուծել ցուցանիշները և դրանց շեղումը նշվածներից, վերահսկել նյութերի և ռեսուրսների սպառումը, հստակեցնել առաքման պլանները և վերահաշվարկել ծախսերը: Եվ, անհրաժեշտության դեպքում, հարմարեցրեք արդեն մեկնարկած արտադրության պլանավորումը:

Պլանները մտցրեցին սցենարի հայեցակարգը, այսինքն. ստանալով ակնկալվող արդյունք՝ կախված տարբեր պարամետրերից և ժամանակաշրջանից: Սցենարները թույլ են տալիս ստեղծել պլանավորման տարբեր տարբերակներ կարճաժամկետ, միջնաժամկետ և երկարաժամկետ, ինչպես նաև վաճառքներ և գնումներ պլանավորելիս:

Գնումների կառավարում

Ենթահամակարգը նախատեսված է ձեռնարկությանը վաճառքի և արտադրության կարիքների համար գույքագրման ապրանքներ (ՏՄՎ) ապահովելու համար: Ենթահամակարգն իրականացնում է մատակարարներին և գնորդներին պատվերների վերջնական կառավարում, ապրանքների և նյութերի գույքագրման հսկողություն և ձևավորվում է արտադրանքի բաշխման միասնական համակարգ: Պլանավորման մեխանիզմը հնարավորություն է տալիս ավտոմատ կերպով արտադրել գնումների և արտադրության օրացուցային պլաններ՝ հիմնվելով վաճառքի պլանի վրա: Գնումների պլանը կարող է ստեղծվել ըստ տարբեր սցենարների՝ կախված պարամետրերից և պլանավորման ժամանակաշրջանից: Օգտագործելով ներկառուցված օգնականը, դուք կարող եք ավտոմատ կերպով ստեղծել գնումների պլանների փաթեթ ամսական կամ եռամսյակային կտրվածքով՝ ըստ սահմանված պայմանների: Կա պլանի կատարման վերահսկողություն և դինամիկ ճշգրտումների հնարավորություն։ Իրականացրել է ճկուն գնագոյացում՝ ըստ ապրանքատեսականու, գնային խմբերի, կոնտրագենտների, պայմանագրերի, հաշվարկային գների կիրառման, բազային գների մի շարք սահմանելու, տարբեր չափանիշների հիման վրա զեղչերի: Գնման գները վերլուծելու համար օգտագործվում են մատակարարների և մրցակիցների տվյալները: Ենթահամակարգն ունի կոնտրագենտների հետ փոխադարձ հաշվարկները վերահսկելու հնարավորություն:

Վաճառքի կառավարում

Ենթահամակարգը մշակում և կատարում է հաճախորդների պատվերները: Գնագոյացման, վաճառքի պլանավորման և գույքագրման վերահսկման համար օգտագործվում են նույն մեխանիզմները (մշակում, փաստաթղթերի հաշվետվություններ), ինչ գնումների կառավարման համակարգում: Վաճառքի պլանի ձևավորումը կարող է իրականացվել նախորդ ժամանակաշրջանների տվյալների, հաճախորդների նախնական պատվերների և վաճառքի կանխատեսումների հիման վրա: Հնարավոր է պատվիրատուների պատվերների հիման վրա ապրանքներ պատվիրել, որոնց հիման վրա կարող եք պատվիրել մատակարարների և արտադրության համար: Դուք կարող եք հետևել հաճախորդների պատվերներին և՛ ըստ ժամանակի, և՛ ավարտման աստիճանի: Օգտագործելով մասնագիտացված հաշվետվություններ, վերլուծել վաճառքը տարբեր բաժիններում, գնահատել շրջանառությունը, շահութաբերությունը, դասակարգել ապրանքները և դասակարգել հաճախորդներին ըստ տարբեր ցուցանիշների:

Հաճախորդների հետ հարաբերությունների կառավարում (CRM)

Ենթահամակարգը թույլ է տալիս պահպանել տարբեր տեղեկություններ ընթացիկ և պոտենցիալ գնորդների մասին, պահպանել նրանց հետ փոխգործակցության պատմություն, գնահատել կոնտակտների արդյունավետությունը, հետևել գործարքների փուլերին, գրանցել իրադարձություններ և հիշեցնել գալիք կոնտակտների մասին և դասակարգել գնորդներին: Ներկառուցված էլփոստի հաճախորդը արագացնում է տեղեկատվության փոխանակումը գործընկերների հետ: Ենթահամակարգը սերտորեն կապված է վաճառքի կառավարման հետ:

Ֆինանսական կառավարում

Սա դրամական միջոցների հոսքերի կառավարման, առաջիկա մուտքերի պլանավորման, գումար ծախսելու, ինչպես նաև կանխիկ և անկանխիկ վճարումներ իրականացնելու ենթահամակարգ է: Գործում է հաստատումից հետո գումար ծախսելու դիմումների միջոցով գումարի ամրագրման մեխանիզմ։ Հաստատման երթուղին սահմանվում է աշխատողների լիազորությունների համաձայն: Կարող եք հետևել ֆինանսների շարժին և շեղումներ գրանցել պլանավորված արժեքներից։ Օգտագործելով վճարումների օրացույցը, դուք կարող եք պլանավորել մուտքեր և ծախսեր տարբեր ժամանակահատվածների համար՝ օր, շաբաթ, տասնամյակ, ամիս և այլն:

Ենթահամակարգը նախատեսված է ֆինանսական ռեսուրսների ստացման և ծախսման երկարաժամկետ պլանավորման համար տարբեր վերլուծական բաժիններում, ինչպիսիք են կազմակերպությունը, նախագիծը, ֆինանսական պատասխանատվության կենտրոնը (FRC) և այլն, ընտրված ժամանակային ընդմիջումով: Ի տարբերություն ֆինանսական կառավարման ենթահամակարգի, որը գրանցում է առաջիկա գումարների մուտքերն ու ծախսերը, բյուջետավորումն օգտագործում է գնահատված ցուցանիշներ: Բյուջեի կատարման մոնիտորինգի գործառույթներ կան։ Ենթահամակարգը սերտորեն կապված է արտադրության պլանավորման, վաճառքի և գնումների և աշխատավարձի հաշվարկի հետ:

Անձնակազմի կառավարում և աշխատավարձ

Բազմաթիվ գործառույթներով մեծ ենթահամակարգ, ներառյալ աշխատողների անձնական տվյալների պահպանումը, անձնակազմի գրառումների պահպանումը և աշխատանքի և արձակուրդի ժամանակացույցը, աշխատավարձի հաշվարկը, ապահովագրավճարները, անձնական եկամտահարկը (NDFL), ինչպես նաև այլ գանձումներ և նվազեցումներ: Համակարգը գրանցում է անձնակազմի բոլոր փաստաթղթերը, ժամանակացույցերը, աշխատավարձի կտրոնները և վարձատրության անդորրագրերը: Հնարավորություններ կան վերլուծելու անձնակազմը, մոտիվացնել աշխատակիցներին, վերահսկել զբաղվածության և կադրային կարիքները, կառավարել հավաքագրումը, գրանցել վերապատրաստումը և վերահաստատել աշխատակիցներին, ինչպես նաև հարցումներ անցկացնել աշխատանքի թեկնածուների համար:

Հիմնական միջոցների հաշվառում

Հիմնական միջոցների (FPE) գրառումների պահպանման ենթահամակարգ, ձեռնարկության ստորաբաժանումների լոգիստիկ աջակցություն: Ներառում է հիմնական միջոցների հաշվառումը, մաշվածությունը և պահպանումը, պահպանման պլանները (ժամանակացույցները), գույքագրումը:

Հաշվապահություն և ՖՀՄՍ

Հաշվապահական հաշվառման համար պատասխանատու այս ենթահամակարգերը սերտորեն կապված են: «Հաշվապահական հաշվառում» ենթահամակարգը պարունակում է բոլոր հաշվետվությունները՝ համաձայն RAS ստանդարտների (ռուսական հաշվապահական համակարգ): Գոյություն ունի հաշվապահական հաշիվների հետ աշխատելու ստանդարտ հաշվետվությունների ամբողջական շարք, ձեռնարկության ընթացիկ վիճակը վերլուծելու տարբեր գործիքներ, ծախսերի հաշվարկ, ռեսուրսների և գույքագրման շարժի հաշվառում: Բոլոր արտադրական, գնումների, վաճառքի և ֆինանսական գործարքների գրանցում: Ճիշտ վերափոխման համար կա հաշվապահական և հարկային հաշիվների համապատասխանեցման կարգավորում: Բոլոր հարկերի, մասնավորապես ԱԱՀ-ի հաշվառման գործիքների մեծ փաթեթի հաշվարկ, կարգավորվող (հարկային) հաշվետվությունների պատրաստում։

Օտարերկրյա ընկերությունների հետ համագործակցելու համար անհրաժեշտ է նաև հաշվապահական հաշվառում վարել ՖՀՄՍ (Ֆինանսական հաշվետվությունների միջազգային համակարգ) ստանդարտներով: Հաշվապահական հաշվառման մեթոդաբանության և մոտեցումների որոշակի տարբերությունների պատճառով այս համակարգը բավականին տարբերվում է ռուսական ստանդարտից, չնայած այն հանգամանքին, որ մի շարք փոփոխություններ են կատարվել RAS-ը ՖՀՄՍ ստանդարտին մոտեցնելու համար: Ուստի միջազգային հաշվապահական կանոններով հաշվառման համար հատկացվել է առանձին ենթահամակարգ: ՖՀՄՍ-ի համաձայն չկա ավտոմատ վերջնական հաշվառում: Տեղեկատվական համակարգը պետք է պարբերաբար իրականացնի վերամշակում` գործարքները ՖՀՄՍ-ի վերածելու համար: Ճիշտ փոխանցման համար նախ պետք է հաշիվների համապատասխանությունը սահմանել RAS և IFRS:

Եկեք ամփոփենք այն

1C UPP-ը լավ լուծում է արտադրական և բազմամասնագիտական բիզնեսների համար, որոնք պահանջում են լայն ֆունկցիոնալություն և որոնց իրականացման ժամանակը կարևոր է: Արտադրական ենթահամակարգը լավ զարգացած է։ Ներդրվել է ծախսերի մանրամասն հաշվարկման և արտադրված ապրանքների միջև դրանց բաշխման մեխանիզմ: Այդ նպատակով ի սկզբանե ներառված են տարբեր ծախսերի դասակարգիչներ և օգտագործվում են արտադրանքի բնութագրերը և արտադրանքի բնութագրերը: Տարբեր ոլորտներում ձեռնարկության գործունեության պլանավորման հզոր մեխանիզմ՝ հաշվի առնելով բազմաթիվ պարամետրեր։ Բացի այդ, 1C UPP 8.2-ի հիման վրա մշակվել են մասնագիտացված արդյունաբերական լուծումներ, որոնք ստեղծվել են հատուկ արտադրության համար:

Բայց 1C UPP 8.2-ը շուկայում հայտնվեց բավականին վաղուց, և չնայած իր առավելություններին, այն աստիճանաբար դառնում է հնացած: Ներկայումս «1C:ERP Enterprise Management 2» ավելի ժամանակակից արտադրանքը ակտիվորեն զարգանում է «1C:Enterprise 8.3» տեխնոլոգիական հարթակում՝ նոր հնարավորությունների և ծառայությունների աջակցությամբ: Այս կապակցությամբ 1C ընկերությունը որոշել է 2018 թվականի ապրիլի 30-ից հանել 1C UPP-ն պաշտոնական գնացուցակներից։ Ապրանքը հնարավոր կլինի գնել միայն 1C գործընկերներից, ովքեր ունեն «1C. ERP լուծումների իրավասությունների կենտրոն» կարգավիճակ՝ գնման անհրաժեշտության հաստատմամբ դիմումների հիման վրա: 1.3 տարբերակի արտադրանքի աջակցությունը կշարունակվի, և աջակցության դադարեցման մասին ծանուցում կկատարվի առնվազն 3 տարի առաջ, սակայն դրա արժեքը աստիճանաբար կաճի, իսկ 01/01/2020-ից այն կկրկնապատկվի:

Ընթացիկ 1C:ITS պայմանագրի ժամկետը լրանալուց հետո 1C գործընկերներից հետագա աջակցություն ստանալը հնարավոր է միայն «Արտադրական ձեռնարկությունների կառավարման կազմաձևման համար աջակցության ընդլայնում» լրացուցիչ ծառայության գնման միջոցով:

Այս հոդվածը նվիրված է ծախսերի հաշվառման և վերամշակման միջոցով ստացված արտադրանքի ինքնարժեքի հաշվարկման հարցերին։ Դիտարկվելու են վերամշակման համար նյութի տեղափոխման, վերամշակումից արտադրանքի ստացման և վերամշակման ծառայությունների ստացման գործընթացները: Իրական գործնական օրինակը ցույց է տալիս, թե ինչպես կարելի է բաշխել վերամշակման և վերամշակող ծառայությունների համար ուղարկված նյութի արժեքը վերամշակումից ստացված արտադրանքի արժեքին: Օրինակն իրականացվում է 1C UPP-ում («Արտադրական ձեռնարկությունների կառավարում») կոնֆիգուրացիայի մեջ:

1C, SCP, ծախսեր, ծախսերի հաշվառում, ծախսերի հաշվարկ, մշակում, վերամշակման ծառայություններ, փոխանցում վերամշակման, ծախսերի վերլուծություն

Վերամշակման արդյունքում ստացված արտադրանքի ծախսերի բաշխման տեսական սխեմա

Խնդրի պայմաններ

Ընկերությունը վերամշակման է ուղարկում չներկված արտադրանքը (պրոֆիլը), իսկ վերամշակումից ստանում է ներկվածը։ Վերամշակման ծախսերը բաշխելիս մենք ելնում ենք հետևյալ հանգամանքներից.

- Վերամշակման արդյունքում ստացված արտադրանքի արժեքը ներառում է չներկված պրոֆիլի արժեքը և ներկման արժեքը:

- Մենք տեղափոխում ենք պրոֆիլը միայն վերամշակման համար: Ներկը պատկանում է վերամշակողին։ Ներկերի արժեքը ներառված է վերամշակման ծառայությունների արժեքի մեջ:

- Չներկված պրոֆիլն ունի ստանդարտ չափսեր և չափվում է կտորներով:

- Ներկման արժեքը կախված է ներկման տեսակից (տարբեր ներկերի ծախսեր) և չներկված պրոֆիլի տարածքից (ներկի տարբեր սպառում):

- Գոյություն ունեն մոտ 7 տեսակի գունավորում, որոնք կարելի է թվարկել: Յուրաքանչյուր գույնի տեսակ կարող է պարունակել մեկ կամ մի քանի գույներ:

- Գործակիցները օգտագործվում են ծախսերի հարաբերակցությունները գնահատելու համար՝ կախված պրոֆիլի մակերեսի մակերեսից:

- Չներկված պրոֆիլի յուրաքանչյուր նոմենկլատուրային դիրքից ներկման արդյունքում հայտնվում են մի քանի նոմենկլատուրային դիրքեր։ Յուրաքանչյուր գունավոր նոմենկլատուրայի տարր համապատասխանում է գունավորման մեկ տեսակի:

- Ներկված պրոֆիլի յուրաքանչյուր նոմենկլատուրային դիրք ունի ներկի սպառումը բնութագրող իր գործակիցը:

- Մեկ ամսվա ընթացքում պահեստ են հասնում մշակումից ներկված իրերը։ Այս ամբողջ տեսականու համար պրոցեսորը տրամադրում է վկայականներ, որոնք ցույց են տալիս ներկման արժեքը՝ բաժանված ըստ ներկի տեսակի: Ակտը կարող է լրացուցիչ պարունակել նկարչության բոլոր տեսակների համար ընդհանուր քանակություն:

Պահանջվող պարամետրեր

- Մենք ստեղծում ենք նոմենկլատուրային խումբ գունազարդման յուրաքանչյուր տեսակի համար:

- Մենք նշում ենք նոմենկլատուրային խումբը յուրաքանչյուր անվանացանկի համար, որը ներկված պրոֆիլ է:

- Յուրաքանչյուր նոմենկլատուրայի համար, որը ներկայացնում է ներկված պրոֆիլը, մենք նշանակում ենք ներկի սպառումը բնութագրող գործակից:

- Ներկման ծախսերը հաշվի են առնվում որպես առանձին ծախսային հոդված:

Վերամշակման արդյունքում ստացված արտադրանքի համար ծախսերի բաշխման ալգորիթմ

- Մեկ ամսվա ընթացքում պրոցեսորի բոլոր գործողություններից ծրագիրը պետք է գումարներ հավաքի գունազարդման յուրաքանչյուր տեսակի համար առանձին: Արդյունքում մենք ստանում ենք գումարների բաշխում ապրանքների խմբերի միջև:

- Մենք ծախսերը բաշխում ենք ներկված պրոֆիլի յուրաքանչյուր ապրանքախմբում ապրանքների միջև: Ծախսերը բաշխվում են արտադրանքի (հատերի) ծավալին և գործակիցին համամասնորեն:

- Եթե պրոցեսորի ակտերը պարունակում են քանակություններ, որոնք կապված չեն ներկման տեսակի հետ (լրացուցիչ գումարներ ծառայությունների համար), ապա այդ գումարները բաշխվում են պրոֆիլների ամբողջ արտադրության վրա՝ կտորների համամասնությամբ:

Տեսական օրինակ Կարգավորումներ

Թողարկում (ստացվել է պահեստում)

Պրոցեսորի ակտ1

Պրոցեսորի ակտ2

2. Տարածեք ապրանքային խմբերի ներսում Գունավորում 2 = 325 ռուբ.

Գունավորում 1=1072 ռուբ.

- Բաշխում ենք հավելյալ սպասարկում.

- Լրացուցիչ ծառայություն ապրանքի մեկ միավորի համար = 17,60/(15+46+7+20) = 0,2 (ռուբ.)

- Այսպիսով, յուրաքանչյուր ապրանքի միավորի գինը կբարձրանա եւս 20 կոպեկով։

- Վերամշակումից ընդունված արտադրանքի արժեքը որոշելիս ներկման գնին կավելացվի չներկված պրոֆիլի արժեքը:

Երրորդ կողմի պրոցեսորի կողմից արտադրանքի արտադրություն, ծախսերի բաշխում և ծախսերի հաշվարկ. իրականացում 1C UPP ծրագրում

Ծրագրի կարգավորումներ

2. Ներկված պրոֆիլների մեջ դասավորել նոմենկլատուրային խումբը: Դա կարելի է անել երկու եղանակով.

Ա) գրացուցակի տարրից «Անոմենկլատուրային խմբեր»:

Բ) գրացուցակի տարրից «Անոմենկլատուրա»

3. Ստեղծեք գրացուցակի տարր «Ծախսերի բաշխման մեթոդներ»՝ երրորդ կողմի պրոցեսորի կողմից վերամշակման արդյունքում ստացված արտադրանքի ծախսերը բաշխելու համար:

«Զտիչներ» ներդիրում նշեք համաչափության գործակիցները, որոնք ծրագիրը կօգտագործի ներկման ծառայությունները բաշխելիս: Եթե որևէ ապրանք չկա ցանկում, ապա ծախսերի բաշխման այս մեթոդը կիրառելիս դրան ընդհանրապես ծախսեր չեն բաշխվի։

Պրոցեսորի քանակները բաշխելու համար, որոնք պետք է համամասնորեն վերագրվեն արդյունքին (հատվածներով), անկախ ներկման տարածքից, պետք է սահմանվի ծախսերի բաշխման այլ եղանակ:

Զտիչում սահմանեք «Բոլոր ապրանքների/ապրանքների խմբերի համար»:

4. Ստեղծեք ծախսերի տարրեր

Ցանկության դեպքում, պրոցեսորի արտադրանքի և սեփական արտադրանքի արտադրության համար նախատեսված նյութերի արժեքները կարող են բաժանվել:

5. «Կազմակերպությունների ինքնարժեքի հոդվածների բաշխման եղանակներ» տեղեկատվական ռեգիստրում գրառումներ կատարել ծախսային հոդվածների՝ «Նկարչություն» և «Լրացուցիչ ծառայություններ»: «GP_20-ի արտադրության համար նյութեր» ինքնարժեքի հոդվածի ծախսերը կբաշխվեն հստակորեն: Հետեւաբար, ավելի լավ է դա չնշել գրանցամատյանում։

Անհրաժեշտ է, որ յուրաքանչյուր ծախսային հոդված նշի ծախսերի բաշխման իր սեփական մեթոդը, որը ներկայացված է 3-րդ պարբերությունում: և լրացրեք մնացած դաշտերը, ինչպես ցույց է տրված նկարում:

6. Պլանավորված արտադրության գները մուտքագրելու համար օգտագործեք «Ապրանքների գների սահմանում» փաստաթուղթը: Միևնույն ժամանակ, քանի որ ձեռնարկության հաշվապահական քաղաքականության մեջ նշված է, որ պլանային գները պետք է հաշվի առնվեն որպես հաշվապահական գներ, արտադրությունը կիրականացվի պլանային գներով։ Ամսվա վերջում գները կճշգրտվեն։ Եթե պատրաստի արտադրանքի որոշ ապրանքների համար նախատեսված գներ չեն մուտքագրվում, ապա հաշվառումը կվարվի զրոյական գներով: Ամսվա կեսին իրական արժեքը գնահատելու համար կարող եք կատարել ամսվա նախնական փակում։

7. Մուտքագրեք արտադրանքի բնութագրերը «Տեխնիկական» գրացուցակում: «Ընդլայնված» ներդիրում դուք պետք է տեղադրեք «Հաստատված»: Տեղադրեք «Ակտիվ ճշգրտում» վերնագրում: Հարմարության համար խորհուրդ է տրվում ապրանքի բնութագրերից մեկը դարձնել հիմնականը։ Դա անելու համար կտտացրեք «Տեղադրեք» պատուհանի վերին աջ անկյունում և ընտրեք «Հիմնական ճշգրտում»: Այս հատկանիշը լռելյայն կտեղադրվի ապրանքներ մուտքագրելիս:

Վերամշակման արդյունքում ստացված արտադրանքի հաշվառման և ինքնարժեքի հաշվարկման օրինակ

1. Մշակման պատվեր մուտքագրելու համար անհրաժեշտ է «Պատվեր մատակարարին» փաստաթղթում ընտրել «Պատվիրում» գործողությունը և լրացնել ապրանքները:

Եթե յուրաքանչյուր տող պարունակում է հստակեցում, ապա «Նյութեր» ներդիրում կարող եք ավտոմատ կերպով հաշվարկել այն նյութերի քանակը, որոնք կպահանջվեն արտադրանքի արտադրության համար:

Անհրաժեշտության դեպքում կարող եք նյութի ամրագրում կատարել։

2. Պատվերի հիման վրա նյութերի վերամշակման տեղափոխման փաստն արտացոլելու համար մատակարարը պետք է մուտքագրի «Ապրանքների տեղափոխում» փաստաթուղթը.

Գործողության տեսակը – «Նյութերի փոխանցում վերամշակողին»

Նյութը պրոցեսորին փոխանցելու հաշվառում.

3. Վերամշակումից պատրաստի արտադրանքի ստացման փաստն արտացոլելու համար մատակարարը պատվերի հիման վրա պետք է մուտքագրի «Ապրանքների ստացում վերամշակումից» փաստաթուղթը: Ապրանքները լրացվում են մատակարարին տրված պատվերի հիման վրա:

Վերամշակումից ապրանքների ստացման հաշվառում.

Նույն փաստաթղթում դուք կարող եք անմիջապես բաշխել արտադրության վրա ծախսված նյութերը։ Դա անելու համար անհրաժեշտ է լրացնել «Նյութեր» ներդիրը: Սա կարող է կատարվել նաև մատակարարին տրված պատվերի հիման վրա: Անհրաժեշտ է նշել նախկինում մուտքագրված ծախսերի հոդվածը «GP_20-ի արտադրության համար նյութեր»:

Այնուհետև դուք պետք է լրացնեք «Նյութերի բաշխում» ներդիրը: Էջանիշը լրացվում է ավտոմատ կերպով: Նյութը բաշխվում է արտադրված ապրանքներին՝ ըստ բնութագրերի:

4. Նյութերը վերամշակումից որպես ծախս դուրս գրելու, ինչպես նաև մշակման ծառայությունները որպես ծախս դուրս գրելու համար անհրաժեշտ է մուտքագրել «Պրոմշակման ծառայությունների անդորրագիր» փաստաթուղթը: Եթե պրոցեսորը յուրաքանչյուր պատվերի համար փաստաթուղթ է տալիս մատակարարին, ապա այս փաստաթուղթը կարող է մուտքագրվել մատակարարին տրված պատվերի հիման վրա (ինչպես մեր օրինակում): Նյութերը դուրս գրելու համար պետք է լրացնել «Նյութեր» ներդիրը:

Պրոցեսորի ծառայությունների ծախսերը հաշվարկելու համար պետք է լրացվի «Լրացուցիչ ծառայություններ» ներդիրը: Առանձնահատուկ ուշադրություն պետք է դարձնել ծախսերի հոդվածի և վերլուծության ճիշտությանը: Վերլուծությունը ցույց է տալիս, թե որ ապրանքային խմբին պետք է վերագրվի արժեքը: Մեր օրինակում լրացուցիչ վերլուծական ծառայությունները նշված չեն: Սա նշանակում է, որ ծախսերը պետք է բաշխվեն առանց ապրանքների խմբերը հաշվի առնելու: Արժեքի հոդվածի ընտրությունը որոշում է պատրաստի արտադրանքին ծախսերի բաշխման եղանակը: Հետևաբար, ապրանքների և ապրանքների խմբերը առանցքային դեր են խաղում ծախսերի բաշխման հարցում:

Եթե պրոցեսորը ամսվա վերջում բոլոր պատվերների համար միանգամից մատակարարին է տալիս փաստաթղթերի մեկ փաթեթ, ապա պրոցեսորից փաստաթղթերը ստանալուց հետո կարող եք մուտքագրել մեկ փաստաթուղթ «Պրոմշակման ծառայությունների ստացում»:

5. Ապրանքների ծախսերը բաշխելու համար պետք է կատարվի ինքնարժեքի հաշվարկ։ Եթե դուք օգտագործում եք խմբաքանակային հաշվառում, ապա մինչև ինքնարժեքը հաշվարկվի, պետք է վերականգնվի խմբաքանակի հաշվառման հաջորդականությունը և պետք է ճշգրտվի պաշարների դուրսգրման արժեքը: Հակառակ դեպքում արժեքը կարող է ճիշտ չհաշվարկվել:

Հաշվետվություններ

Արդյունքում մենք կստանանք այն թվերը, որոնք եղել են մեր տեսական հաշվարկներում։ Ապրանքի թողարկում.

«Նկարչություն» արժեքային հոդվածի գումարների բաշխում ըստ ապրանքների խմբերի.

«Լրացուցիչ ծառայություններ» ինքնարժեքը բաշխվել է ապրանքախմբերի միջև:

Հետևյալ նկարը ցույց է տալիս, թե ինչից են կազմված արտադրված արտադրանքի ծախսերը: Ներկման ծախսերը խմբավորված են «Նկարչություն» արժեքի հոդվածի ներքո: Այսպիսով, արտադրության արժեքը մեր օրինակում բաղկացած է վերամշակման համար փոխանցված նյութերից (հատ «GP_20-ի արտադրության համար նյութեր»), ներկման ծառայություններ (հատ «Նկարչություն») և լրացուցիչ ծառայություններ (կետ «Լրացուցիչ ծառայություններ»):

Եթե մենք ուզում ենք իմանալ, թե ինչ նյութեր և ինչ քանակությամբ են օգտագործվել մեր արտադրանքի արտադրության համար, ապա հաշվետվության մեջ պետք է ավելացնենք «Արժեքը» խմբավորումը: Ստորև բերված նկարում մենք վերծանել ենք «GP_20-ի արտադրության համար նյութեր» ինքնարժեքի հոդվածը յուրաքանչյուր ապրանքի և ըստ ինքնարժեքի:

Նյութերի դուրսգրման արժեքը համապատասխանում է հաշվապահական տվյալներին: Հաշվապահության համաձայն, մեր օրինակի համաձայն, չներկված պրոֆիլի արժեքը 20 ռուբլի է:

Եկեք վերլուծենք, թե որ ապրանքներն են օգտագործվել 0.03.01.ASPn/միջավայր 3.0մ.

Մենք տեսնում ենք, որ չներկված պրոֆիլը օգտագործվել է երկու տեսակի ապրանքներ արտադրելու համար։ 7 միավոր մի տեսակի ապրանքի համար և 20 մեկ այլ տեսակի համար: Եթե «Ծախսերի բաշխման վերլուծություն» հաշվետվության մեջ ընտրենք «Լրացուցիչ ծախսեր» ինքնարժեքը և սահմանենք «Ապրանքներ» խմբավորումը, ապա կտեսնենք, թե ինչպես են լրացուցիչ ծախսերը բաշխվում ապրանքների միջև՝ 20 կոպեկ յուրաքանչյուր միավորի համար: Սա լիովին համապատասխանում է մեր օրինակի տեսական հաշվարկներին: Կառավարման հաշվառում, «Համախառն շահույթ» հաշվետվությունԿառավարման հաշվառման միջոցով (MA) ծախսերի հաշվարկման տեխնոլոգիան շատ առումներով նման է հաշվապահական հաշվառման միջոցով ծախսերի հաշվարկման տեխնոլոգիային: Այնուամենայնիվ, գործառնական հրահանգների համաձայն ծախսերի հաշվարկը կարող է տարբերվել հաշվապահական գրքի համաձայն ծախսերի հաշվարկից: «Համախառն շահույթ» հաշվետվությունը հիմնված է կառավարման տվյալների վրա: Հետևաբար, այս հաշվետվության համար ճիշտ տվյալներ ստանալու համար դուք պետք է հաշվարկեք արժեքը՝ համաձայն գործառնական հրահանգների: Մեր օրինակում մենք կազմաձևեցինք ծախսերի հաշվարկը ըստ գործառնական հրահանգների, որպեսզի այն համընկնի ծախսերի հետ՝ ըստ գործառնական հրահանգների: Այսպիսով, համախառն շահույթի հաշվետվությունը համապատասխանում է հաշվապահական հաշվառման տվյալներին: Այն կառուցված է արտադրանքի տեսականու, հաճախորդների և հաճախորդների պատվերների առումով:

1C UPP 223,000 ռուբ.

1C ERP Enterprise Management 2.0 RUB 360,000

1C ERP + Փաստաթղթերի հոսք + 100 լիցենզիա 990,000 ռուբլի

Եթե ձեռնարկության գործունեությունը պարզեցված է և, առավել ևս, ավտոմատացված, ապա դրա արդյունավետությունը մի քանի անգամ բարձրանում է: Եթե անհրաժեշտություն կա նվազագույնի հասցնել փաստաթղթերի պահպանման, հաշվետվությունների և արտադրության կառավարման ծախսերը, այս դեպքում լավագույն տարբերակը կլինի արտադրության 1C արտադրանքը: 1C UPP 8-ը հարմար է ցանկացած հարկային ռեժիմ ունեցող կազմակերպությունների համար՝ պարզեցված հարկային համակարգ կամ OSN:

Ի՞նչ է ապահովում 1C UPP-ն արտադրության համար:

Անկախ նրանից, թե ինչ է անում կազմակերպությունը, դա բարդ համակարգ է, որը սահուն կգործի միայն այն դեպքում, եթե լավ հաստատված լինի վարչական կառավարումը: Միայն համապատասխան որակավորում ունեցող փորձառու մասնագետը կարող է օպտիմալացնել ձեռնարկության գործունեությունը:

Շնորհիվ այն բանի, որ արտադրության համար 1C ծրագրերը գործնականում ակտիվորեն օգտագործվում են, դրանց մշակողները կարողացան վերլուծել դրանց օգտագործման փորձը և այս ծրագրաշարը բերել նոր մակարդակի: Ծրագրի նոր տարբերակը հնարավորություն է տալիս ամենաարդյունավետ վերլուծել տվյալները ոչ միայն ընկերության ղեկավարի, այլ նրա ենթակայության տակ գտնվող կառույցների, օրինակ՝ հաշվապահական հաշվառման բաժնի կողմից:

1C UPP 8.2-ի հիման վրա ստեղծվել են արտադրության ծրագրերի մի քանի տարբերակներ, որոնք տարբերվում են՝ կախված նրանից, թե ինչ տեսակի գործունեություն է ծավալում ընկերությունը.

- «Սղոցարան»;

- «Թորման գործարան»;

- «Լոգիստիկ աջակցություն»;

- «Մեքենաշինություն»;

- «Կաթնամթերքի գործարան»;

- «Մսի վերամշակման գործարան»;

- «Գարեջրի գործարան»;

- «Տպագրություն»;

- «Ռիելթոր»;

- «Ձկան վերամշակում»;

- «Ալկոհոլի արտադրություն» և մի քանիսը։

1C UPP-ի արդյունաբերության հիմնական ուղղությունները

Ծրագրային ապահովում «Սղոցարան»թույլ է տալիս լուծել խնդիրների լայն շրջանակ, ինչպես նաև կատարել մանրամասն վերլուծություն և կառավարել գործունեության բոլոր ոլորտները, որոնք վերաբերում են անտառային արդյունաբերությանը: Սա կարող է լինել անտառի կառավարում, անտառահատում կամ սղոցարան: Բացի այդ, նման գործիքի տեղադրման շնորհիվ ավտոմատացված է աշխատանքի այնպիսի հատվածը, ինչպիսին է ընկերության անձնակազմի աշխատավարձի հաշվարկը:

Ծրագիր 1C UPP» Թորում և գինեգործություն» նպաստում է այս ոլորտում այնպիսի լուրջ խնդիրների լուծմանը, ինչպիսիք են ակցիզային հարկերի և ալկոհոլի շրջանառության հաշվառումը, ինչպես նաև առկա ապրանքների պաշարների և պահեստների կառավարումը: Բացի այդ, օգտագործելով այս ծրագիրը, դուք կարող եք վերահսկել վաճառքը, արտադրությունը և նույնիսկ անձնակազմի գործունեությունը: Անհրաժեշտության դեպքում ծրագրաշարը կարող է մանրամասն վերլուծություն կատարել գործարանի աշխատանքի վերաբերյալ:

«Կաթնամթերքի գործարան»ծրագիր է, որը հնարավորություն է տալիս ոչ միայն պահել կաթնամթերքի հումքի հաշվառումը, այլև հաշվի է առնում մատակարար ընկերությունների լրացուցիչ ծառայությունները: Օգտագործելով նման համակարգը ձեռնարկությունում, հնարավոր է ստեղծել միասնական կառավարման համակարգ, որը ուշադիր կվերահսկի ձեռնարկության գործունեության բոլոր ոլորտները որպես ամբողջություն: Նույնը կարելի է ասել Մսամթերքի վերամշակման գործարանի մասին։

«Տպագրություն»- տպագրական ձեռնարկություններում տեղադրված համակարգ. Յուրաքանչյուր նման ձեռնարկություն բաղկացած է մեծ թվով գործող կառույցներից, որոնք լուծում են կոնկրետ խնդիրներ։ Ընդհանրապես, նման ձեռնարկություն կառավարելը շատ դժվար է, եթե միասնական տեղեկատվական համակարգ չի ստեղծվել։ Այս դեպքում 1C UPP Polygraphy-ը հիանալի տարբերակ կլինի:

Արտադրության համար կան 1C-ի վրա հիմնված ծրագրային ապահովման բազմաթիվ տարբերակներ, ուստի, հավանաբար, յուրաքանչյուր մենեջեր կկարողանա ընտրել իրեն լավագույնս հարմար տարբերակը՝ դրանով իսկ զգալիորեն բարձրացնելով իր ձեռնարկության արդյունավետությունը:

Մենք վստահ ենք 1C-ի մեր գներով. Եթե ավելի էժան եք գտնում, մենք կվերադարձնենք տարբերությունը:

Եթե համեմատեք 1C UPP և ERP լուծումները, կարող եք տեսնել մեծ առաջընթաց ֆինանսական և արտադրական հաշվառման ֆունկցիոնալության մեջ: Ըստ նոր ծրագրի առաջին ակնարկների՝ օգտատերերին հատկապես դուր է եկել արտադրության պլանավորման նոր ֆունկցիոնալությունը՝ օգտագործելով «Drum-Buffer-Rope» սահմանափակումների տեսության մեթոդը:

Չնայած այն հանգամանքին, որ ծրագիրը նոր է, դրա մոդուլներն արդեն օգտագործվել և կարգաբերվել են այլ ծրագրերում (UT 11, BP 3.0, ZUP 3.0), ինչը հուշում է, որ ապրանքն անմիջապես շուկա չի մտել «հում» տեսքով, այլ փորձարկված և իսկապես պատրաստ է իրականացման «1 C արտադրական ձեռնարկությունների կառավարում»:

Դատելով 1C UPP 8.3-ի ներդրման փորձից՝ մեր հաճախորդները գրեթե միշտ օգնության կարիք ունեն համակարգը գործարկելու համար: Իրականացման փուլերի ցանկը ներառում է.

- օգտագործողների վերապատրաստման աշխատանք;

- նախնական տվյալների և մնացորդների բեռնում;

- հարմարեցում ձեռնարկության բնութագրերին.

- համակարգի տեղադրում ենթակառուցվածքում;